I trend del largo consumo ci dicono cosa succederà nel 2023 nel mondo food e Horeca

IRI ha reso noto uno studio dedicato al Largo Consumo in Italia nel 2022. I trend riscontrati ci accompagneranno anche nel 2022 e influenzeranno i comportamenti dei consumatori anche nel mondo Horeca.

Tre parole per definire il Largo Consumo in Italia durante l’anno appena trascorso: inflazione, resilienza, mobilità. È così che si apre l'indagine di IRI sui principali trend che eredita il largo consumo dal 2022.

Alle prese con il secondo shock epocale in tre anni, il mercato retail dei beni di prima necessità ha reagito sorprendentemente bene senza cedere sui livelli di domanda complessivi; ha finanziato rincari inediti per questo millennio (a fine anno i prezzi all’offerta hanno sfiorato il +15%), ma si è innescato anche un tourbillon fra i diversi formati distributivi e fra le Marche, come principale difesa dei budget familiari.

Lo scenario appare però confortante, considerando che i volumi hanno più o meno tenuto, segnando solo un meno 0,5%, ma emergono delle insidie per l’immediato futuro. Questo studio ha l’obiettivo di delineare le tendenze più importanti del Largo Consumo durante il 2022 con particolare attenzione alle trasformazioni avvenute, per vedere come queste ultime potranno influenzare i mercati nei mesi a venire.

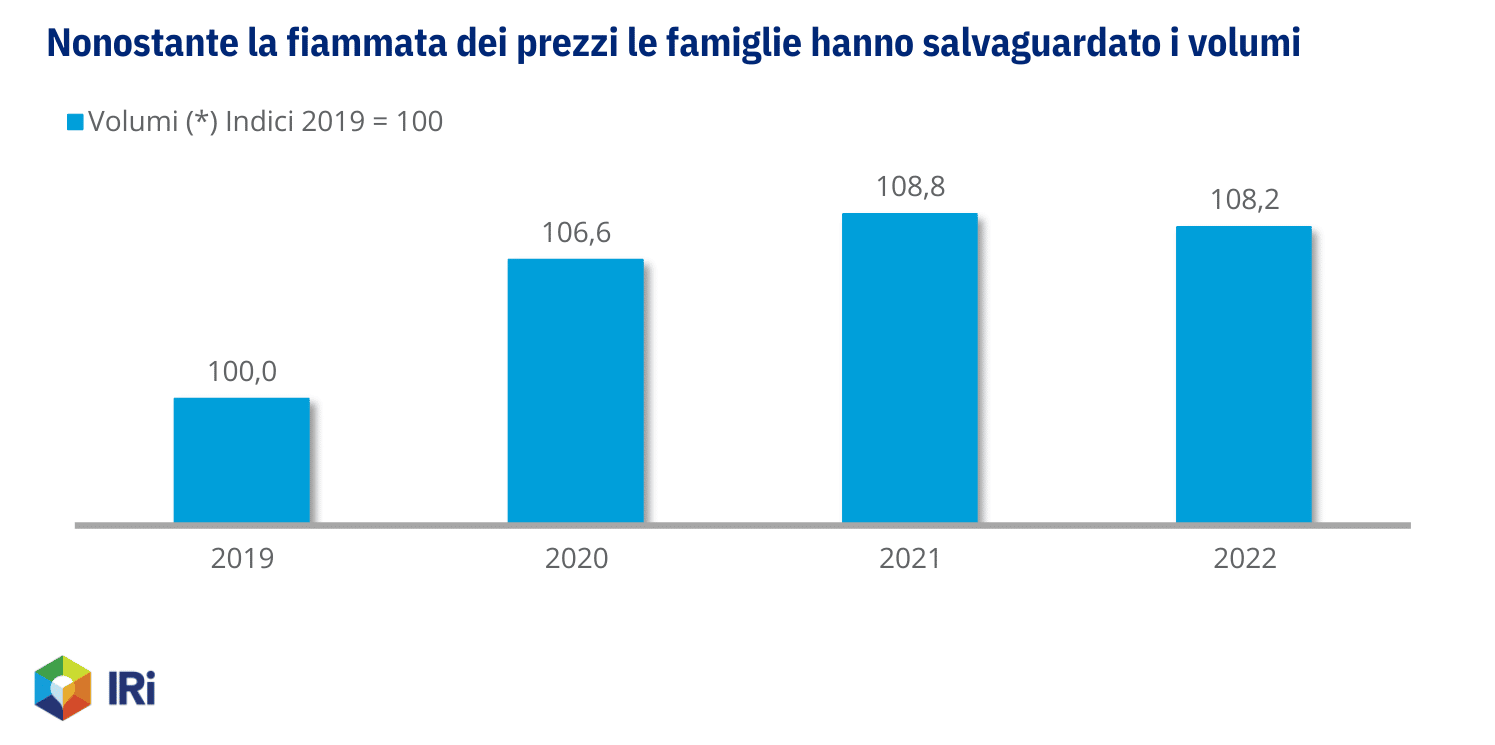

Nonostante la fiammata dei prezzi, le famiglie hanno salvaguardato i volumi, che flettono solo di mezzo punto percentuale rispetto al 2021, come illustrato nel grafico che segue. Gli acquisti dei consumatori si assestano su un livello del 8,2% superiore rispetto agli standard pre-pandemici, confermando così la forte resilienza che caratterizza la domanda per prodotti di Largo Consumo nel mercato Italiano. Ed è proprio questa rigidità della domanda che ha consentito una sostanziale tenuta dei volumi nel 2022.

Ma come si spiega questo? Non dobbiamo dimenticare che il retail eredita gli effetti dei cambiamenti comportamentali avvenuti durante il biennio 2020-2021 (Covid-19). In particolare si continua a lavorare più da casa e allo stesso tempo si visitano di più i negozi: quindi più necessità di consumare in casa e più traffico nei e fra i negozi implicano più occasioni di acquisto. Questi fattori contribuiscono alla resilienza del settore e portano gli standard della domanda nel retail moderno su livelli stabilmente più elevati rispetto alla fase pre-pandemia.

Nonostante la fiammata dei prezzi, le famiglie hanno salvaguardato i volumi, che flettono solo di mezzo punto percentuale rispetto al 2021, come illustrato nel grafico che segue. Gli acquisti dei consumatori si assestano su un livello del 8,2% superiore rispetto agli standard pre-pandemici, confermando così la forte resilienza che caratterizza la domanda per prodotti di Largo Consumo nel mercato Italiano. Ed è proprio questa rigidità della domanda che ha consentito una sostanziale tenuta dei volumi nel 2022.

Ma come si spiega questo? Non dobbiamo dimenticare che il retail eredita gli effetti dei cambiamenti comportamentali avvenuti durante il biennio 2020-2021 (Covid-19). In particolare si continua a lavorare più da casa e allo stesso tempo si visitano di più i negozi: quindi più necessità di consumare in casa e più traffico nei e fra i negozi implicano più occasioni di acquisto. Questi fattori contribuiscono alla resilienza del settore e portano gli standard della domanda nel retail moderno su livelli stabilmente più elevati rispetto alla fase pre-pandemia.

Il tema dei prezzi

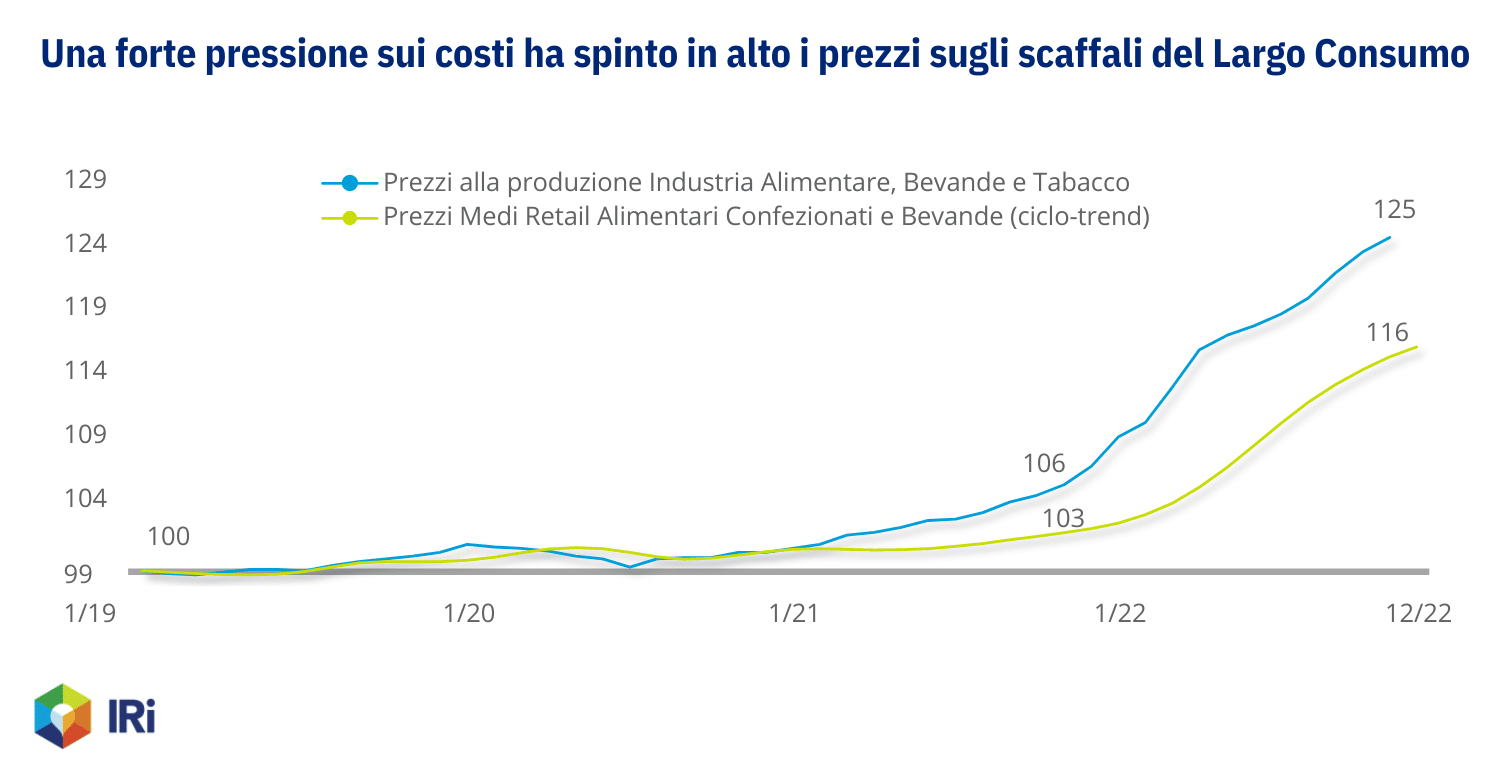

Nel grafico nella pagina a seguire viene evidenziato il divario tra l'indice dei prezzi alla produzione e quello dei prezzi medi che il retail ha applicato sugli scaffali, con un particolare focus sul mondo alimentare. Emerge chiaramente come la forbice tra questi due elementi si sia allargata già a partire dall’inizio del 2022. Inizialmente il retail è stato riluttante nel trasferire gli aumenti nel timore di perdere competitività e traffico, in quanto il consumatore italiano è altamente sensibile al prezzo. Questa sensibilità del consumatore però ha tardato a manifestarsi: infatti, dopo i primi rincari di fine 2021, non c’è stata un’immediata risposta della domanda. Ma il continuo aumento dell'inflazione ha indotto molte famiglie ad attingere ai risparmi che erano cresciuti durante la fase COVID, per far fronte alle spese quotidiane. L’erosione del potere d’acquisto è stata perciò la causa scatenate della risposta dei consumatori verso una continua crescita dei prezzi. Oggi la sfida per la filiera diventa come colmare almeno parte il divario fra lievitazione dei costi ed i prezzi di mercato che inevitabilmente rischia di erodere i margini.

Nonostante la fiammata dei prezzi, le famiglie hanno salvaguardato i volumi, che flettono solo di mezzo punto percentuale rispetto al 2021, come illustrato nel grafico che segue. Gli acquisti dei consumatori si assestano su un livello del 8,2% superiore rispetto agli standard pre-pandemici, confermando così la forte resilienza che caratterizza la domanda per prodotti di Largo Consumo nel mercato Italiano. Ed è proprio questa rigidità della domanda che ha consentito una sostanziale tenuta dei volumi nel 2022.

Ma come si spiega questo? Non dobbiamo dimenticare che il retail eredita gli effetti dei cambiamenti comportamentali avvenuti durante il biennio 2020-2021 (Covid-19). In particolare si continua a lavorare più da casa e allo stesso tempo si visitano di più i negozi: quindi più necessità di consumare in casa e più traffico nei e fra i negozi implicano più occasioni di acquisto. Questi fattori contribuiscono alla resilienza del settore e portano gli standard della domanda nel retail moderno su livelli stabilmente più elevati rispetto alla fase pre-pandemia.

I macroreparti

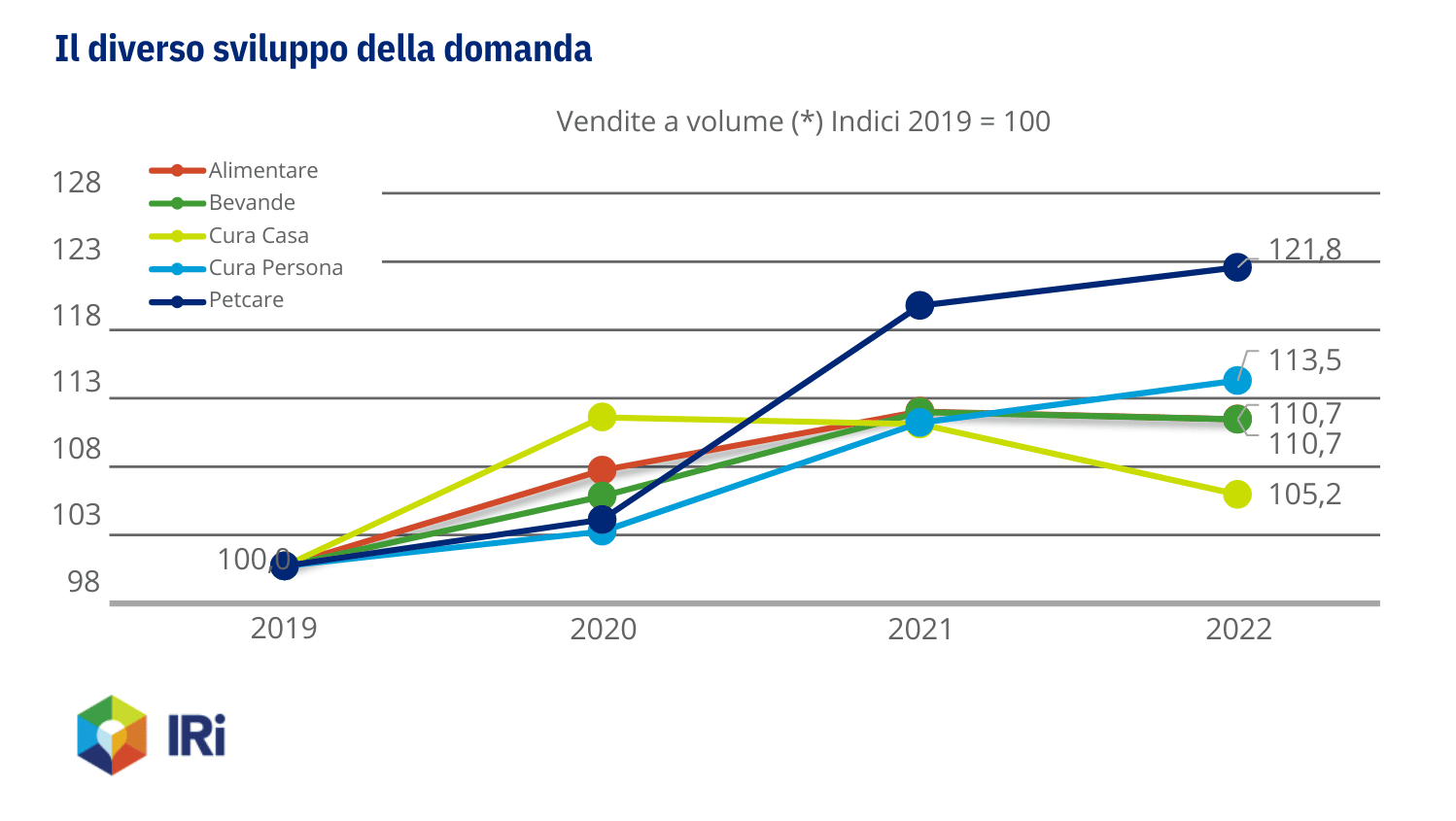

La transizione pandemica ha anche ridisegnato la mappa degli acquisti dei prodotti di Largo Consumo. Emergono traiettorie diverse tra i differenti macroreparti: il caso più emblematico è quello dell’andamento del Cura Casa, che segna una forte espansione nel primo anno della Pandemia, spinto dalla rincorsa ad accaparrarsi prodotti e soluzioni per la sanificazione e l’igiene domestica, per poi ripiegare con l’esaurirsi dell’emergenza sanitaria. Gli Alimentari aumentano stabilmente la loro incidenza nel paniere, subendo solo una piccola flessione nell’ultimo anno, in coincidenza dei forti rincari. Una tendenza simile è evidente anche per le Bevande, anche se rispetto all’anno clou del Covid cambiano la loro composizione a favore dell’analcolico e del rinfrescante; un cambio dovuto soprattutto all’estate passata molto calda che ha giocato un ruolo importante in questo senso. La pandemia ha poi portato fra le mura domestiche alcuni milioni in più di amici a quattro zampe: questo fatto continua ad alimentare un mercato dei prodotti Pet che non accenna a rallentare. Il Cura Persona, anch’esso con forti cambiamenti nella sua composizione, è stato fortemente stimolato durante il periodo Pandemico - con crescite importanti delle vendite di prodotti per la difesa e l’igiene personale - per poi svilupparsi con la ripresa dell’attività sociale, del turismo e della mobilità della popolazione. Come per il Pet, anche per questo reparto il processo di espansione è ancora in corso. In questo caso è da rimarcare il ruolo dello sviluppo del canale specializzato che ha incanalato e stimolato la domanda dei prodotti per l’igiene personale e la cosmesi. È doveroso ricordare che, per leggere correttamente le dinamiche di mercato, non si può non citare l’estate anomala: infatti il 2022 ha sicuramente beneficiato di un clima estivo eccezionalmente caldo che ha in parte mascherato la pressione dei rincari sulla domanda, spingendo verso l’alto le vendite dei prodotti stagionali quali acqua, bevande, birra, gelati, solari, ecc.

I canali distributivi

Questi ultimi anni hanno sconvolto non solo la composizione del carrello di beni primari acquistato nel retail, ma hanno anche ridisegnato profondamente la geografia della distribuzione. Spicca sicuramente lo spostamento degli acquisti verso i Discount e gli Specializzati Casa e Persona, che ormai soddisfano una domanda maggiore del 20% rispetto a prima del Covid-19. I Supermercati e i Superstore si attestano anch’essi su livelli significativamente superiori rispetto al periodo antecedente all’ultimo triennio; mentre si accentua la crisi della formula Ipermercati. Va evidenziato che la crescita dell’attrattività di Discount e Specializzati Casa e Persona è stata accompagnata da un’espansione del numero di negozi: (complessivamente oltre 500 in 3 anni), così come anche per Superstore (+30pdv) e Supermercati (+170pdv ca). I negozi Tradizionali, invece, a parte l’exploit del 2020 causato dalle note contingenze, sprofondano verso un ulteriore declino. La corsa verso i Discount è forse la strategia di difesa più efficace che i consumatori hanno adottato nell’ultimo anno. La quota di mercato del canale, dopo una battuta d’arresto nei mesi primaverili, torna a risalire, raggiungendo nelle ultime settimane quasi il 21% a valore. Per quanto riguarda il canale simbolo del periodo pandemico, l’E-Commerce, emerge che, dopo l’exploit del 2020 e del 2021, il format ha arrestato la sua crescita fermando la sua incidenza attorno ai 2 punti percentuali.Una nuova composizione del carrello della spesa

Emerge che la principale strategia di risparmio messa in atto dai consumatori nell’ultimo anno è stata quella di spostarsi verso negozi dove i prodotti costano meno. È altresì vero che nelle ultime settimane si evidenziano segnali più pronunciati di ricomposizione del carrello della spesa anche a parità di negozio, così come si può osservare dal grafico a curve sottostante che mette a confronto l’inflazione del carrello che risente del mix (inflazione «comprata») con l’ inflazione dell’offerta a paniere costante. È interessante notare che questo accade anche nei Discount, anzi addirittura inizia prima in questo canale che negli altri, esprimendo una ancora più marcata segmentazione dei consumi: chi è in difficoltà non solo va al Discount ma allo stesso tempo ricompone il basket al ribasso. Se invece ci concentriamo sui canali Iper e Super si può notare come si sta invertendo il processo di trading up osservato negli ultimi anni, ma allo stesso tempo emerge come le scelte si stanno orientando verso prodotti mainstream. In generale i consumatori non rinunciano alla qualità e anche la MDD si muove in tal senso, proponendosi come alternativa alla Marca Industriale nelle fasce medie/medio alte di prezzo. Si tratta di un ulteriore indizio della già citata resilienza che consente di limitare l’impatto sulla domanda dell’elevata inflazione.Le 5 tendenze emerse

Quali sono i fattori che potranno influenzare i mercati anche nel prossimo futuro? Sicuramente emergono 5 tendenze principali: - Perdita di potere d’acquisto dei consumatori: questa erosione determinata dall’inflazione inciderà sui parametri di comportamento di consumo, di conseguenza le famiglie ricorreranno ancora ai risparmi per far fronte alle spese - Prezzi ancora La filiera dovrà ancora scaricare a valle le pressioni di costo accumulate; tuttavia ci si attende un rallentamento dei rincari per il secondo semestre. - Calo del Hi-Lo. C’è l’opportunità di recuperare questa leva per fronteggiare la concorrenza, sostenere i volumi e calmierare i prezzi. Sarà una azione fondamentale soprattutto nelle categorie più elastiche e per l’industria di - Trading-down di basket e canale. La ricerca del risparmio ha spostato e continuerà a spostare il canale d’acquisto scelto dal consumatori verso formati con costi più ridotti. All’interno dei formati classici verranno premiate le fasce medie di - Sviluppo della MDD. È un fenomeno diffuso in tutti i canali e in Italia ci sono ancora margini di crescita. Tuttavia questa espansione potrebbe ostacolare il rilancio della leva In sintesi possiamo dire che ci sono oggi segnali deboli che consentono di attendere un allentamento di parte delle tensioni che hanno caratterizzato il 2022 che rappresentano una grande opportunità per il pieno recupero delle leve di marketing. Tra queste è sicuramente necessario un rilancio dell’azione promozionale, che può essere la leva chiave per contrastare il depauperamento del basket e la perdita dei volumi. C’è un grande patrimonio sul quale il nostro Paese può contare e che non deve essere sperperato: i consumatori hanno dimostrato di volere salvaguardare gli standard qualitativi del proprio carrello. Questa predisposizione va aiutata, perché poi tornare indietro potrebbe essere davvero complicato.

Compila il mio modulo online.