La spesa degli italiani tra rincari e nuovi trend. L'indagine IRI sul Largo Consumo

L'indagine IRI sui primi mesi del 2022 confuta le previsioni del 2021 sul largo consumo, alla luce del nuovo panorama d'incertezza offerto dal conflitto in corso.

Il 2021 si è caratterizzato per l’avvento di forti pressioni sui costi delle materie prime, soprattutto energetiche, che secondo i principali osservatori macroeconomici erano ascrivibili alla forte ripresa della domanda mondiale dopo lo shock del Covid-19, non adeguatamente seguita da un altrettanto rapido rilancio della capacità produttiva globale. La situazione aveva carattere di transitorietà ed era legata alla velocità di ricostituzione delle scorte di materie prime e semilavorati. Tant’è vero che questo tipo di impostazione aveva guidato le strategie di politica economica dei paesi occidentali. In pratica, si riteneva che la spinta sui costi si sarebbe esaurita gradualmente nel corso del 2022 allentando le tensioni sui prezzi.

Queste le previsioni tracciate da IRI sui dati del 2021 e le proiezioni del 2022. Oggi però, nel focus sul "Largo Consumo in Italia di fronte a nuove e profonde incertezze", le condizioni sono profondamente e repentinamente cambiate.

All’inizio di quest’anno le tensioni tra Russia e Ucraina che poi sono sfociate in una situazione bellica alla fine di Febbraio, rimettono in discussione tutte le attese di scenario espresse fino alla fine dell’anno scorso.

Di fatto il fronte dei Paesi occidentali e della Comunità europea in particolare si trova oggi in una situazione di vera "guerra economica" nei confronti di un fornitore primario di materie prime energetiche, quale appunto la Russia. L’aspetto più importante di questo secondo shock (ossia quello legato al fatto economico), a solo due anni di distanza dalla diffusione del Coronavirus, è che esso alimenta una forte incertezza proprio quando sembrava che le turbative provocate dalla pandemia fossero ormai sostanzialmente sotto controllo. Questa incertezza condizionerà pesantemente anche i mercati di beni primari nel mondo del Largo Consumo.

Confrontando i prezzi medi del Largo Consumo nei trimestri del 2020, 2021 e nei primi due mesi del 2022 con le controcifre corrispettive del 2019, risulta più evidente come l’accelerazione dei prezzi si stia manifestando solo quest’anno.

Indubbiamente stiamo assistendo ad una pressione di base sui prezzi, ma un nuovo calo dell’attività promozionale contribuisce per quasi un punto percentuale ai rincari. La differenza rispetto al Lockdown del 2020 è che all’epoca i consumatori andavano a far la spesa dove potevano più che dove volevano, mentre oggi questi cercano di risparmiare soprattutto migrando verso i canali di convenienza.

Confrontando i prezzi medi del Largo Consumo nei trimestri del 2020, 2021 e nei primi due mesi del 2022 con le controcifre corrispettive del 2019, risulta più evidente come l’accelerazione dei prezzi si stia manifestando solo quest’anno.

Indubbiamente stiamo assistendo ad una pressione di base sui prezzi, ma un nuovo calo dell’attività promozionale contribuisce per quasi un punto percentuale ai rincari. La differenza rispetto al Lockdown del 2020 è che all’epoca i consumatori andavano a far la spesa dove potevano più che dove volevano, mentre oggi questi cercano di risparmiare soprattutto migrando verso i canali di convenienza.

Dopo lo sviluppo impressionante attraverso la fidelizzazione di nuovi shopper, si assiste ora ad un blocco della crescita del canale E-commerce. Questo avviene in un contesto sociale in cui stanno aumentando le visite ai negozi fisici. Tuttavia, questo canale trova il suo limite maggiore nella capacità (o volontà) dell’offerta di sviluppare strategie mirate che magari ne allarghino la sua presenza anche al di fuori delle grandi metropoli. Stiamo di fatto assistendo ad un repentino ripiegamento dell’attività di molti importanti operatori della Grande Distribuzione. Il ritorno dei consumatori nei punti di vendita (anche in misura superiore ai periodi antecedenti la pandemia) è un fattore di freno alla domanda, ma non è l’unica spiegazione a quanto sta avvenendo.

Infatti, questo inatteso congelamento della crescita del canale si confronta con le potenzialità ancora inespresse da parte dell’offerta. Sicuramente le difficoltà sul fronte dei costi che sta vivendo la filiera sono da ostacolo per la ripresa di vigore degli investimenti in questa formula di vendita.

Comunque le vendite di prodotti di prima necessità hanno mancato il traguardo dei 2 miliardi che sembrava a portata di mano agli inizi del 2021 (i ricavi LCC nel canale assommano oggi a circa 1,85 mld € annui).

Dopo lo sviluppo impressionante attraverso la fidelizzazione di nuovi shopper, si assiste ora ad un blocco della crescita del canale E-commerce. Questo avviene in un contesto sociale in cui stanno aumentando le visite ai negozi fisici. Tuttavia, questo canale trova il suo limite maggiore nella capacità (o volontà) dell’offerta di sviluppare strategie mirate che magari ne allarghino la sua presenza anche al di fuori delle grandi metropoli. Stiamo di fatto assistendo ad un repentino ripiegamento dell’attività di molti importanti operatori della Grande Distribuzione. Il ritorno dei consumatori nei punti di vendita (anche in misura superiore ai periodi antecedenti la pandemia) è un fattore di freno alla domanda, ma non è l’unica spiegazione a quanto sta avvenendo.

Infatti, questo inatteso congelamento della crescita del canale si confronta con le potenzialità ancora inespresse da parte dell’offerta. Sicuramente le difficoltà sul fronte dei costi che sta vivendo la filiera sono da ostacolo per la ripresa di vigore degli investimenti in questa formula di vendita.

Comunque le vendite di prodotti di prima necessità hanno mancato il traguardo dei 2 miliardi che sembrava a portata di mano agli inizi del 2021 (i ricavi LCC nel canale assommano oggi a circa 1,85 mld € annui).

Come si è aperto il 2022

Per quanto riguarda il trend della domanda, sulla base dei dati disponibili ad oggi (che ancora non colgono appieno gli effetti della guerra), l’anno in corso si delinea come un periodo di contrazione. della domanda a volume. Questa tendenza in realtà non desta sorprese perché, come IRI aveva già evidenziato nei rapporti previsionali pubblicati a fine del 2021, è generata dal confronto con i comportamenti di acquisto della seconda fase acuta del Covid-19 all’inizio del 2021. Era ampiamente atteso che a fronte di una relativa normalizzazione dei comportamenti sociali e con restrizioni meno rigide, il retail del Largo Consumo perdesse atti di vendita rispetto alle controcifre. In riferimento al trend dei prezzi medi si può osservare che, nonostante le fortissime pressioni sui costi che necessariamente hanno innalzato i prezzi sugli scaffali, i consumatori hanno adottato strategie di risparmio operando su due fronti: hanno aumentato la quota parte di spesa nei canali di convenienza (discount); hanno cominciato ad operare una riscalatura verso il basso del valore del proprio carrello della spesa.

Confrontando i prezzi medi del Largo Consumo nei trimestri del 2020, 2021 e nei primi due mesi del 2022 con le controcifre corrispettive del 2019, risulta più evidente come l’accelerazione dei prezzi si stia manifestando solo quest’anno.

Indubbiamente stiamo assistendo ad una pressione di base sui prezzi, ma un nuovo calo dell’attività promozionale contribuisce per quasi un punto percentuale ai rincari. La differenza rispetto al Lockdown del 2020 è che all’epoca i consumatori andavano a far la spesa dove potevano più che dove volevano, mentre oggi questi cercano di risparmiare soprattutto migrando verso i canali di convenienza.

I Prezzi

La pressione sui costi sta spingendo in alto i Prezzi regolari a scaffale, ma questa risalita non è accompagnata da un’intesificazione dell’attività promozionale che arretra negli ultimi periodi. Ne consegue che la carenza di promozione fa aumentare implicitamente il prezzo del carrello. Di conseguenza il consumatore si trova con meno margini di manovra e accentua la sua propensione a cambiare canale effettuando la sua spesa nel canale di convenienza per antonomasia (il discount). Inoltre, questo fatto si combina con un altro elemento che è da porre sotto attenzione soprattutto per l’industria di marca: il cosiddetto atteggiamento di Trading Down. In parole semplici i consumatori, anche all’interno dello stesso punto di vendita, abbassano il valore dei prodotti acquistati sempre alla ricerca di un saving sulla spesa.I Reparti

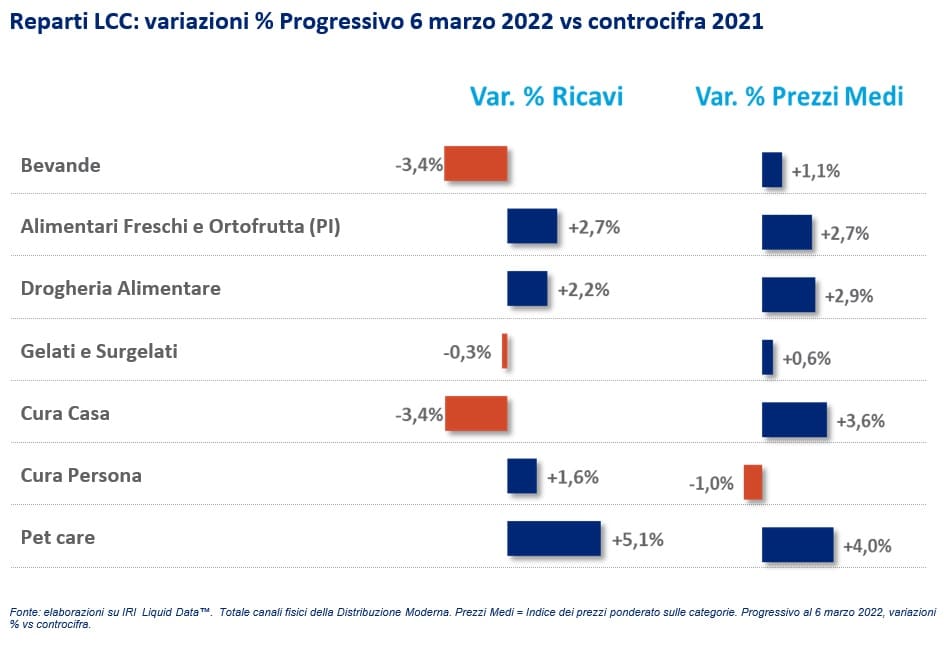

Nonostante le turbolenze sul fronte dei prezzi , gli Alimentari Freschi confezionati continuano ad erodere quota nel paniere degli acquisti (+ 0.5 punti - Progressivo al 6 marzo 2022 vs 2021), confermando un trend ormai in atto da alcuni anni. In recupero anche le voci della Drogheria Alimentare dopo che nel 2021 avevano subito erosione da parte dei Freschi. Al contrario, invertono la rotta le Bevande che dopo l’espansione del 2021 cedono spazio nel carrello. Ma i cambiamenti del paniere sono effettivamente collegati all’evoluzione della domanda reale dei consumatori o sono influenzati da altri elementi? Come evidenziato nel grafico a seguire, si può notare che in molti casi la crescita monetaria è molto influenzata dai rincari. Ad esempio, le vendite a valore degli Alimentari Freschi sono spinte per la gran parte dall’aumento dei prezzi. La spesa a volumi aumenta perciò solo di mezzo punto percentuale. Addirittura l’Alimentare Confezionato e il Freddo crescono finanziando solo parte dei rincari subiti, quindi la domanda reale (volumi) è in calo. Il calo delle vendite a valore del Cura Casa nasconde invece una flessione dei volumi molto pesante. In controtendenza per motivi diversi il Cura Persona, la cui domanda ancora «beneficia» di prezzi cedenti. Questa analisi generale sposta l’attenzione verso la tenuta dei volumi.

Le Categorie

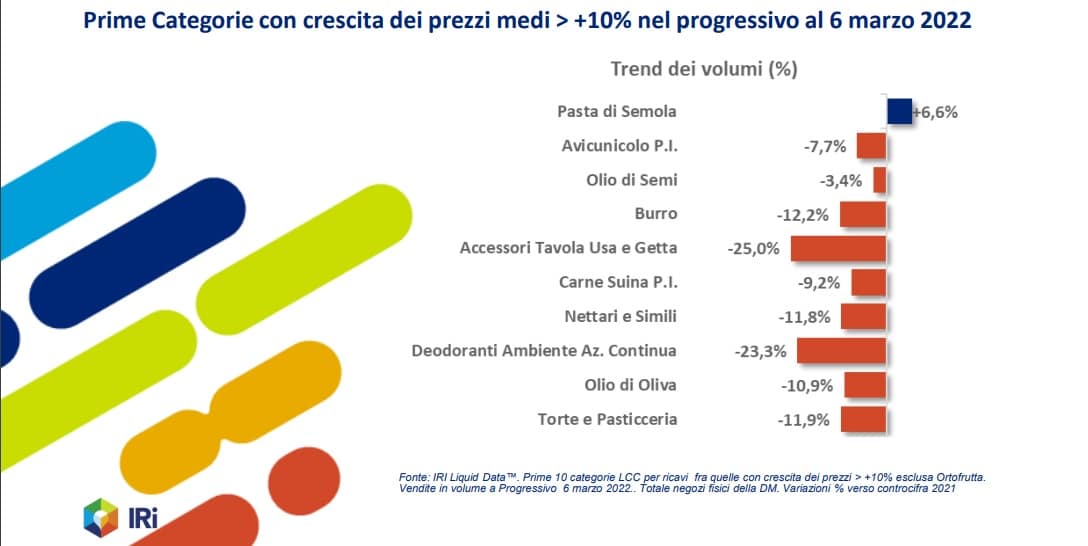

Il ventaglio dei rincari è però molto ampio: circa il 24% delle categorie del Largo Consumo è ancora in deflazione. Ancora una volta ogni fenomeno nel Largo Consumo mostra una complessità più alta di quanto i numeri generali possano evidenziare. Rimbalzi su forti rincari dei prezzi o su prolungate fasi di deflazione complicano la panoramica. Scendendo nei dati sulle merceologie possiamo però notare che molti reparti hanno una prevalenza nella tendenza dei prezzi. Ad esempio le risalite più forti vedono emergere La Drogheria Alimentare e l’Ortofrutta, le situazioni di calo caratterizzano maggiormente gli Alcolici (che già erano aumentati molto di prezzo lo scorso anno) e il Cura Persona. La tendenza in atto probabilmente porterà ad aumentare la quota delle categorie che rincarano i prezzi, ma le differenze settoriali resteranno comunque ampie.

I Canali

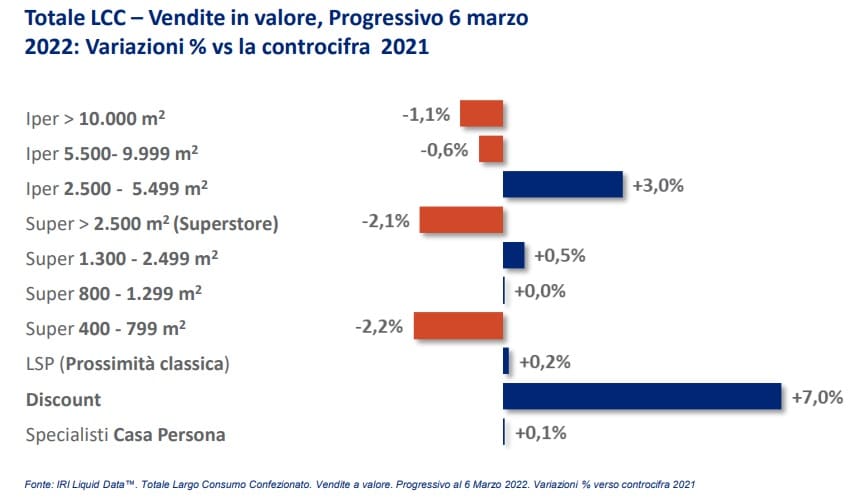

La migrazione fra canali è quindi una delle principali "armi" per risparmiare a disposizione dei consumatori. Nei primi mesi del 2022 il Discount aumenta le proprie vendite in misura fuori scala rispetto a tutti gli altri canali. È un’indicazione che le famiglie stanno già mettendo in atto questa strategia d’acquisto. Il grafico mostra le tendenze dei ricavi del Largo Consumo nei diversi formati distributivi della Distribuzione moderna.

Dopo lo sviluppo impressionante attraverso la fidelizzazione di nuovi shopper, si assiste ora ad un blocco della crescita del canale E-commerce. Questo avviene in un contesto sociale in cui stanno aumentando le visite ai negozi fisici. Tuttavia, questo canale trova il suo limite maggiore nella capacità (o volontà) dell’offerta di sviluppare strategie mirate che magari ne allarghino la sua presenza anche al di fuori delle grandi metropoli. Stiamo di fatto assistendo ad un repentino ripiegamento dell’attività di molti importanti operatori della Grande Distribuzione. Il ritorno dei consumatori nei punti di vendita (anche in misura superiore ai periodi antecedenti la pandemia) è un fattore di freno alla domanda, ma non è l’unica spiegazione a quanto sta avvenendo.

Infatti, questo inatteso congelamento della crescita del canale si confronta con le potenzialità ancora inespresse da parte dell’offerta. Sicuramente le difficoltà sul fronte dei costi che sta vivendo la filiera sono da ostacolo per la ripresa di vigore degli investimenti in questa formula di vendita.

Comunque le vendite di prodotti di prima necessità hanno mancato il traguardo dei 2 miliardi che sembrava a portata di mano agli inizi del 2021 (i ricavi LCC nel canale assommano oggi a circa 1,85 mld € annui).

Compila il mio modulo online.