Legge di Bilancio 2023 – Parte 4. Novità su flat tax, regime forfetario e partite IVA

Pubblicata in Gazzetta Ufficiale il 30 dicembre, la Legge di Bilancio 2023 mette in campo manovre importanti per il settore Horeca. Tra queste le novità su flat tax e regime forfetario.

La Legge di Bilancio 2023 è stata pubblicata in Gazzetta Ufficiale il 30 dicembre 2022. La manovra gode di un tesoretto di 35 miliardi di euro, che verranno ripartiti per sostenere famiglie, imprese e lavoratori. Alcune importanti novità per le imprese e il settore Horeca meritano degli approfondimenti, che verranno pubblicati quotidianamente su HorecaNews.it.

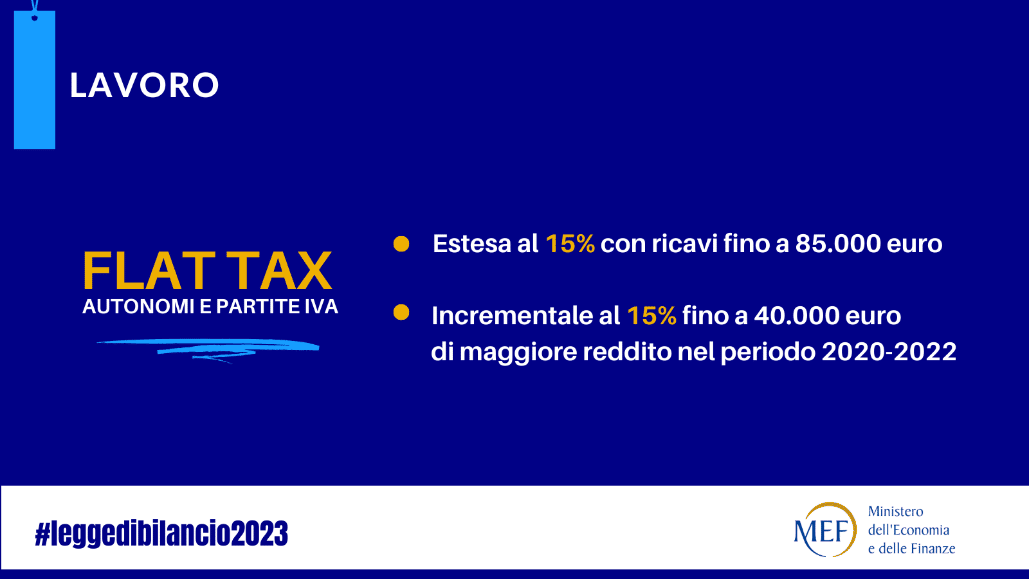

Dopo aver parlato nel terzo focus di buoni lavoro, voucher e prestazioni occasionali, in questo quarto appuntamento dedicato a focus per l'Horeca sulla Legge di Bilancio 2023, si parlerà del restyling della flat tax, sistema fiscale caratterizzato da un'aliquota fissa, oggi riservata in Italia alle partite IVA a regime forfetario.

Com'è stato illustrato dal premier, in merito alla flat tax sono state introdotte le seguenti novità:

l'estensione dell'aliquota agevolata del 15% ai redditi sposta il limite dai 65.000 euro a 85.000 euro;

viene introdotta la flat tax incrementale;

a vantaggio dei lavoratori dipendenti l'imposta sostitutiva dei premi di produzione fino a 3.000 euro viene ridotta dal 10 al 5%.

Nel caso in cui venisse superata la soglia degli 85.000 euro, si presenterebbero due casi:

fino a 100.000 euro, il regime forfetario non viene più applicato a partire dall'anno successivo; mentre in caso si superino i 100.000 euro, il regime forfetario cessa di essere applicato a partire dall'anno stesso in cui avviene il superamento della soglia di reddito.

La flat tax incrementale, invece, riguarda autonomi e imprese, con partite IVA quindi non a regime forfetario. Questa tassa prevede franchigia del 5% e un tetto massimo di 40.000 euro. L’aliquota sostitutiva del 15% riguarderà soltanto la quota dell'incremento del reddito nell'anno 2023, parametrato al reddito più alto dichiarato nei 3 anni precedenti (2020, 2021, 2022) e assoggettato all'IRPEF.

Dal testo della legge di bilancio:

"54. All'articolo 1 della legge 23 dicembre 2014, n. 190, in materia di regime forfetario per le persone fisiche esercenti attività d'impresa, arti o professioni, sono apportate le seguenti modificazioni:

a) al comma 54, lettera a), le parole: «euro 65.000» sono sostituite dalle seguenti: «euro 85.000»;

b) al comma 71 sono aggiunti, in fine, i seguenti periodi: «Il regime forfetario cessa di avere applicazione dall'anno stesso in cui i ricavi o i compensi percepiti sono superiori a 100.000 euro. In tale ultimo caso è dovuta l'imposta sul valore aggiunto a partire

dalle operazioni effettuate che comportano il superamento del predetto limite».

55. Per il solo anno 2023, i contribuenti persone fisiche esercenti attività d'impresa, arti o professioni, diversi da quelli che applicano il regime forfetario di cui all'articolo 1, commi da 54 a 89, della legge 23 dicembre 2014, n. 190, possono applicare, in luogo

delle aliquote per scaglioni di reddito stabilite dall'articolo 11 del testo unico delle imposte sui redditi, di cui al decreto del Presidente della Repubblica 22 dicembre 1986, n. 917, un'imposta sostitutiva dell'imposta sul reddito delle persone fisiche e relative

addizionali, calcolata con l'aliquota del 15 per cento su una base imponibile, comunque non superiore a 40.000 euro, pari alla differenza tra il reddito d'impresa e di lavoro autonomo determinato nel 2023 e il reddito d'impresa e di lavoro autonomo d'importo più

elevato dichiarato negli anni dal 2020 al 2022, decurtata di un importo pari al 5 per cento di quest'ultimo ammontare."

Dal testo della legge di bilancio:

"54. All'articolo 1 della legge 23 dicembre 2014, n. 190, in materia di regime forfetario per le persone fisiche esercenti attività d'impresa, arti o professioni, sono apportate le seguenti modificazioni:

a) al comma 54, lettera a), le parole: «euro 65.000» sono sostituite dalle seguenti: «euro 85.000»;

b) al comma 71 sono aggiunti, in fine, i seguenti periodi: «Il regime forfetario cessa di avere applicazione dall'anno stesso in cui i ricavi o i compensi percepiti sono superiori a 100.000 euro. In tale ultimo caso è dovuta l'imposta sul valore aggiunto a partire

dalle operazioni effettuate che comportano il superamento del predetto limite».

55. Per il solo anno 2023, i contribuenti persone fisiche esercenti attività d'impresa, arti o professioni, diversi da quelli che applicano il regime forfetario di cui all'articolo 1, commi da 54 a 89, della legge 23 dicembre 2014, n. 190, possono applicare, in luogo

delle aliquote per scaglioni di reddito stabilite dall'articolo 11 del testo unico delle imposte sui redditi, di cui al decreto del Presidente della Repubblica 22 dicembre 1986, n. 917, un'imposta sostitutiva dell'imposta sul reddito delle persone fisiche e relative

addizionali, calcolata con l'aliquota del 15 per cento su una base imponibile, comunque non superiore a 40.000 euro, pari alla differenza tra il reddito d'impresa e di lavoro autonomo determinato nel 2023 e il reddito d'impresa e di lavoro autonomo d'importo più

elevato dichiarato negli anni dal 2020 al 2022, decurtata di un importo pari al 5 per cento di quest'ultimo ammontare."

Dal testo della legge di bilancio:

"54. All'articolo 1 della legge 23 dicembre 2014, n. 190, in materia di regime forfetario per le persone fisiche esercenti attività d'impresa, arti o professioni, sono apportate le seguenti modificazioni:

a) al comma 54, lettera a), le parole: «euro 65.000» sono sostituite dalle seguenti: «euro 85.000»;

b) al comma 71 sono aggiunti, in fine, i seguenti periodi: «Il regime forfetario cessa di avere applicazione dall'anno stesso in cui i ricavi o i compensi percepiti sono superiori a 100.000 euro. In tale ultimo caso è dovuta l'imposta sul valore aggiunto a partire

dalle operazioni effettuate che comportano il superamento del predetto limite».

55. Per il solo anno 2023, i contribuenti persone fisiche esercenti attività d'impresa, arti o professioni, diversi da quelli che applicano il regime forfetario di cui all'articolo 1, commi da 54 a 89, della legge 23 dicembre 2014, n. 190, possono applicare, in luogo

delle aliquote per scaglioni di reddito stabilite dall'articolo 11 del testo unico delle imposte sui redditi, di cui al decreto del Presidente della Repubblica 22 dicembre 1986, n. 917, un'imposta sostitutiva dell'imposta sul reddito delle persone fisiche e relative

addizionali, calcolata con l'aliquota del 15 per cento su una base imponibile, comunque non superiore a 40.000 euro, pari alla differenza tra il reddito d'impresa e di lavoro autonomo determinato nel 2023 e il reddito d'impresa e di lavoro autonomo d'importo più

elevato dichiarato negli anni dal 2020 al 2022, decurtata di un importo pari al 5 per cento di quest'ultimo ammontare."

Compila il mio modulo online.