Osservatorio Consumi Ismea-Nielsen Parte 1. Acquisti alimentari domestici a +6,4% nel 2022

Gli acquisti alimentari domestici a +6,4% nel 2022, solo durante il lockdown si era speso di più. I dati dell'Osservatorio sui consumi ISMEA-NielsenIQ

Il 2022 chiude con un aumento record della spesa alimentare domestica: +6,4% sul 2021, secondo solo al dato registrato nell'anno del confinamento domestico causato dal Covid.

I dati ISMEA sulla base dell'Osservatorio sui consumi ISMEA-NielsenIQ ci parlano dello stato di salute dei consumi degli italiani.

La decelerazione della spinta inflazionistica, conseguente alla moderazione dei prezzi dei prodotti energetici e supportata dall’orientamento restrittivo della politica monetaria nei principali paesi, ha caratterizzato lo scenario internazionale di fine anno. La fiducia di consumatori e imprese, a dicembre, è aumentata per il secondo mese consecutivo. Le famiglie hanno evidenziato attese positive sulla situazione economica del Paese, inclusa la disoccupazione. A dicembre, l’indice dei prezzi al consumo armonizzato (IPCA) ha mostrato un moderato rallentamento anche se il differenziale con l’area euro si è ampliato ulteriormente, superando i 3 punti percentuali, per effetto della maggiore crescita in Italia dei listini dei beni energetici e degli alimentari.

A partire da settembre la continua corsa dei prezzi causata dall’aumento del costo di energia e delle materie prime ha portato l’inflazione a pesare sul bilancio delle famiglie italiane. Gli italiani, compressi tra i prezzi che aumentano e i salari che rimangono inchiodati a un +0,8%, vedono scivolare in basso il loro potere d’acquisto e cercano vie d’uscita che impattano anche sull’approvvigionamento alimentare della famiglia.

Su questo fronte, recenti elaborazioni dell’Istat ribadiscono quantitativamente come l’inflazione trainata da alimentari e prodotti energetici abbia i connotati di una tassa fortemente asimmetrica che colpisce maggiormente le famiglie dal reddito più basso e meno quelle dal reddito più alto.

Sulla scia delle dinamiche internazionali, si sta assistendo anche in Italia a un rallentamento dell'inflazione, destinata comunque a restare su livelli elevati ancora per qualche trimestre.

Secondo i dati ISTAT, nel 2022 l’indice nazionale dei prezzi al consumo per l’intera collettività (NIC), al lordo dei tabacchi, registra un aumento dell’8,2% su base annua a cui i beni alimentari contribuiscono con un +9,1%. È necessario risalire a luglio 1983 per trovare una crescita dei prezzi del “carello della spesa”, su base annua, di tale entità.

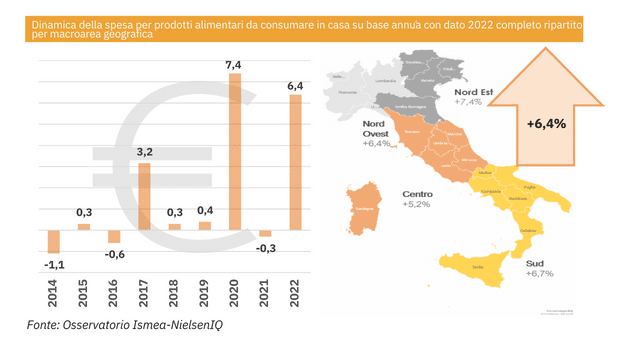

Il carrello della spesa secondo i dati dell’Osservatorio sui consumi alimentari Ismea-NielsenIQ, nel 2022, è costato agli italiani il 6,4% in più rispetto allo scorso anno, con dinamiche che si acuiscono nei mesi da agosto a dicembre (sempre sopra il 10%). Tale valore percentuale, inferiore all’inflazione, è frutto della composizione merceologica del carrello della spesa che si modifica in conseguenza proprio delle strategie messe in atto da parte dei consumatori per ridurre l’impatto dell’inflazione.

L’incremento della spesa del 2022 va a sommarsi a quelli dei 5 anni precedenti ed è tra i più alti dopo il +7,4% dell’eccezionale anno 2020, che, tuttavia, incorporava il limitatissimo utilizzo dei canali extradomestici.

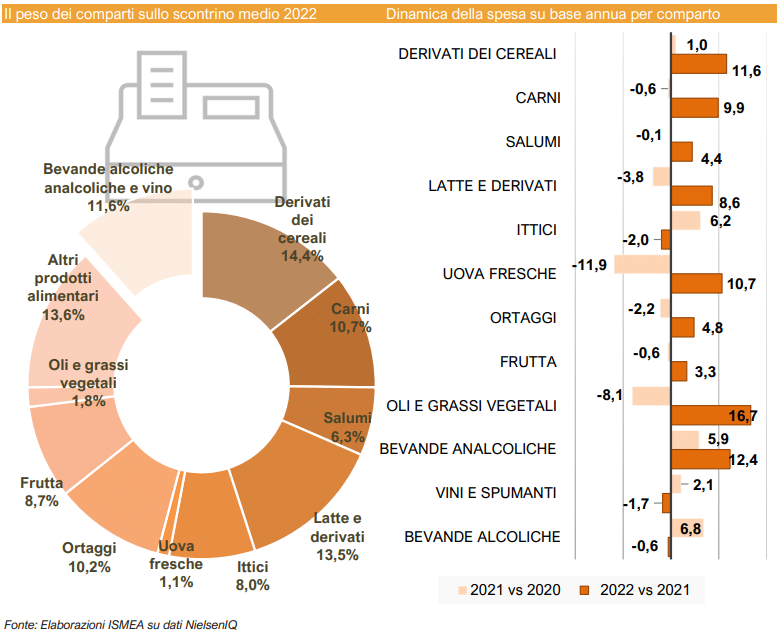

Gli incrementi di prezzo al consumo sono frutto non solo dell’aumento dei prezzi dei prodotti agricoli ma, lungo la filiera, si caricano dei vari aumenti che interessano anche i passaggi intermedi come la logistica e il confezionamento. In questo senso appare quanto mai interessante il fatto che l’aumento della spesa sia più evidente sui prodotti confezionati che su quelli sfusi (+6,9% rispetto al +5,2% dello sfuso).

A livello geografico, gli incrementi della spesa coinvolgono tutto il territorio nazionale, comunque nell’ambito di un range piuttosto ristretto, con un’intensità leggermente superiore al Nord Est dove superano il 7,4%, segue il +6,7% dell’areale Sud, il +6,4% del Nord Ovest e chiude il +5,2% del Centro.

L’incremento della spesa del 2022 va a sommarsi a quelli dei 5 anni precedenti ed è tra i più alti dopo il +7,4% dell’eccezionale anno 2020, che, tuttavia, incorporava il limitatissimo utilizzo dei canali extradomestici.

Gli incrementi di prezzo al consumo sono frutto non solo dell’aumento dei prezzi dei prodotti agricoli ma, lungo la filiera, si caricano dei vari aumenti che interessano anche i passaggi intermedi come la logistica e il confezionamento. In questo senso appare quanto mai interessante il fatto che l’aumento della spesa sia più evidente sui prodotti confezionati che su quelli sfusi (+6,9% rispetto al +5,2% dello sfuso).

A livello geografico, gli incrementi della spesa coinvolgono tutto il territorio nazionale, comunque nell’ambito di un range piuttosto ristretto, con un’intensità leggermente superiore al Nord Est dove superano il 7,4%, segue il +6,7% dell’areale Sud, il +6,4% del Nord Ovest e chiude il +5,2% del Centro.

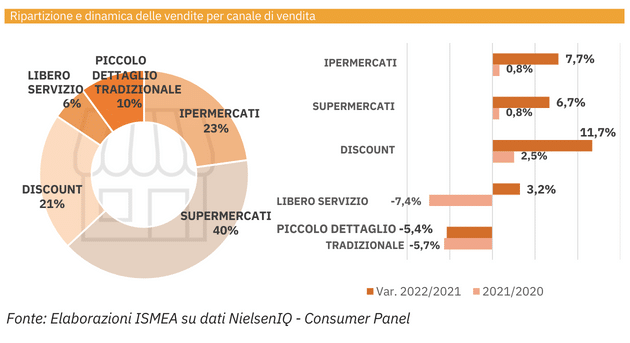

Tra i canali distributivi il supermercato resta il canale predominante con il 40% di share e con una performance positiva in termini di fatturato del 6,7% sul 2021, che rispetto al preCovid gli fa guadagnare 2 punti percentuali di share. Il discount, con quota in valore del 21%, guadagna 3 punti percentuali rispetto al 2019 in share con fatturati incrementati quasi del 41% in tre anni e dell’11,7% solo nell’ultimo anno. Secondo l’osservatorio sull’inflazione di Nielsen però il discount è anche il canale dove l’inflazione è più alta (+20% a inizio ottobre), ma va notato che non si tratta solo dell’applicazione di semplici aumenti di prezzo bensì di un indubbio ampliamento dell’assortimento con prodotti di fascia più alta.

Il piccolo dettaglio tradizionale perde appeal nel 2022 cedendo due punti della quota di share rispetto al prepandemia e con fatturati in flessione anche sui due anni precedenti: -5,4% nel 2022 dopo il -5,7% del 2021.

Anche il libero servizio o superette (ossia con superficie di vendita inferiore a 400 mq), malgrado il lieve aumento dei fatturati (+3,2%) perde quota rispetto al preCovid in termini di share (-1%).

Gli ipermercati malgrado la discreta performance in termini di fatturato (+7,7% sul 2021) perdono un punto percentuale nello share delle vendite in valore rispetto al 2019, passando dal 24% al 23%.

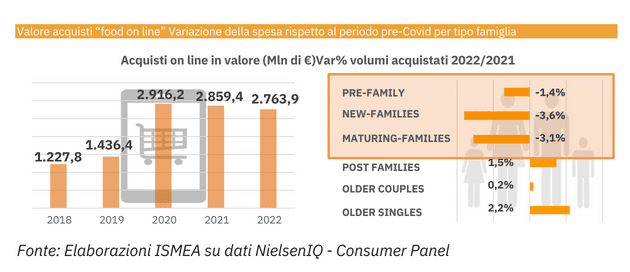

Scende il numero di famiglie che per fare acquisti alimentari utilizza il canale digitale (-8,8% il numero di famiglie acquirenti on line, -3,3% il valore della spesa su questo canale); dopo il boom del 2020 e 2021, infatti, la scelta del canale fisico torna a prevalere su quasi un milione di famiglie che nel 2021 avevano utilizzato il canale digitale. Restano comunque buone le performance se ci si limita ai prodotti confezionati per i quali le vendite segnano un +4,4% in valore. Di fatto gli acquisti attraverso canali digitali restano superiori del 125% rispetto al periodo preCovid rappresentando circa il 3% del valore degli acquisti retail omnichannel.

L’incidenza delle vendite in promozione (totale Italia) è scesa al 23,7% contro il 25,2% di dodici mesi prima, anche a causa del fatto che in una fase di contrazione dei margini, molto spesso i punti vendita hanno ridotto le promozioni.

Tra i canali distributivi il supermercato resta il canale predominante con il 40% di share e con una performance positiva in termini di fatturato del 6,7% sul 2021, che rispetto al preCovid gli fa guadagnare 2 punti percentuali di share. Il discount, con quota in valore del 21%, guadagna 3 punti percentuali rispetto al 2019 in share con fatturati incrementati quasi del 41% in tre anni e dell’11,7% solo nell’ultimo anno. Secondo l’osservatorio sull’inflazione di Nielsen però il discount è anche il canale dove l’inflazione è più alta (+20% a inizio ottobre), ma va notato che non si tratta solo dell’applicazione di semplici aumenti di prezzo bensì di un indubbio ampliamento dell’assortimento con prodotti di fascia più alta.

Il piccolo dettaglio tradizionale perde appeal nel 2022 cedendo due punti della quota di share rispetto al prepandemia e con fatturati in flessione anche sui due anni precedenti: -5,4% nel 2022 dopo il -5,7% del 2021.

Anche il libero servizio o superette (ossia con superficie di vendita inferiore a 400 mq), malgrado il lieve aumento dei fatturati (+3,2%) perde quota rispetto al preCovid in termini di share (-1%).

Gli ipermercati malgrado la discreta performance in termini di fatturato (+7,7% sul 2021) perdono un punto percentuale nello share delle vendite in valore rispetto al 2019, passando dal 24% al 23%.

Scende il numero di famiglie che per fare acquisti alimentari utilizza il canale digitale (-8,8% il numero di famiglie acquirenti on line, -3,3% il valore della spesa su questo canale); dopo il boom del 2020 e 2021, infatti, la scelta del canale fisico torna a prevalere su quasi un milione di famiglie che nel 2021 avevano utilizzato il canale digitale. Restano comunque buone le performance se ci si limita ai prodotti confezionati per i quali le vendite segnano un +4,4% in valore. Di fatto gli acquisti attraverso canali digitali restano superiori del 125% rispetto al periodo preCovid rappresentando circa il 3% del valore degli acquisti retail omnichannel.

L’incidenza delle vendite in promozione (totale Italia) è scesa al 23,7% contro il 25,2% di dodici mesi prima, anche a causa del fatto che in una fase di contrazione dei margini, molto spesso i punti vendita hanno ridotto le promozioni.

Tra le tipologie di famiglie acquirenti sono quelle giovani con figli molto piccoli (le cosiddette new families) a incontrare le maggiori difficoltà economiche e a dover introdurre strategie di risparmio volte a contenere gli aumenti di spesa e addirittura a contrarla (-6,7% rispetto al preCovid e -3,6 vs 2021). Bollette, baby-sitter, mutui o affitti assorbono buona parte degli stipendi costringendo a rinunce che investono anche il comparto alimentare.

Tra le tipologie di famiglie acquirenti sono quelle giovani con figli molto piccoli (le cosiddette new families) a incontrare le maggiori difficoltà economiche e a dover introdurre strategie di risparmio volte a contenere gli aumenti di spesa e addirittura a contrarla (-6,7% rispetto al preCovid e -3,6 vs 2021). Bollette, baby-sitter, mutui o affitti assorbono buona parte degli stipendi costringendo a rinunce che investono anche il comparto alimentare.

L’incremento della spesa del 2022 va a sommarsi a quelli dei 5 anni precedenti ed è tra i più alti dopo il +7,4% dell’eccezionale anno 2020, che, tuttavia, incorporava il limitatissimo utilizzo dei canali extradomestici.

Gli incrementi di prezzo al consumo sono frutto non solo dell’aumento dei prezzi dei prodotti agricoli ma, lungo la filiera, si caricano dei vari aumenti che interessano anche i passaggi intermedi come la logistica e il confezionamento. In questo senso appare quanto mai interessante il fatto che l’aumento della spesa sia più evidente sui prodotti confezionati che su quelli sfusi (+6,9% rispetto al +5,2% dello sfuso).

A livello geografico, gli incrementi della spesa coinvolgono tutto il territorio nazionale, comunque nell’ambito di un range piuttosto ristretto, con un’intensità leggermente superiore al Nord Est dove superano il 7,4%, segue il +6,7% dell’areale Sud, il +6,4% del Nord Ovest e chiude il +5,2% del Centro.

Tra i canali distributivi il supermercato resta il canale predominante con il 40% di share e con una performance positiva in termini di fatturato del 6,7% sul 2021, che rispetto al preCovid gli fa guadagnare 2 punti percentuali di share. Il discount, con quota in valore del 21%, guadagna 3 punti percentuali rispetto al 2019 in share con fatturati incrementati quasi del 41% in tre anni e dell’11,7% solo nell’ultimo anno. Secondo l’osservatorio sull’inflazione di Nielsen però il discount è anche il canale dove l’inflazione è più alta (+20% a inizio ottobre), ma va notato che non si tratta solo dell’applicazione di semplici aumenti di prezzo bensì di un indubbio ampliamento dell’assortimento con prodotti di fascia più alta.

Il piccolo dettaglio tradizionale perde appeal nel 2022 cedendo due punti della quota di share rispetto al prepandemia e con fatturati in flessione anche sui due anni precedenti: -5,4% nel 2022 dopo il -5,7% del 2021.

Anche il libero servizio o superette (ossia con superficie di vendita inferiore a 400 mq), malgrado il lieve aumento dei fatturati (+3,2%) perde quota rispetto al preCovid in termini di share (-1%).

Gli ipermercati malgrado la discreta performance in termini di fatturato (+7,7% sul 2021) perdono un punto percentuale nello share delle vendite in valore rispetto al 2019, passando dal 24% al 23%.

Scende il numero di famiglie che per fare acquisti alimentari utilizza il canale digitale (-8,8% il numero di famiglie acquirenti on line, -3,3% il valore della spesa su questo canale); dopo il boom del 2020 e 2021, infatti, la scelta del canale fisico torna a prevalere su quasi un milione di famiglie che nel 2021 avevano utilizzato il canale digitale. Restano comunque buone le performance se ci si limita ai prodotti confezionati per i quali le vendite segnano un +4,4% in valore. Di fatto gli acquisti attraverso canali digitali restano superiori del 125% rispetto al periodo preCovid rappresentando circa il 3% del valore degli acquisti retail omnichannel.

L’incidenza delle vendite in promozione (totale Italia) è scesa al 23,7% contro il 25,2% di dodici mesi prima, anche a causa del fatto che in una fase di contrazione dei margini, molto spesso i punti vendita hanno ridotto le promozioni.

Tra le tipologie di famiglie acquirenti sono quelle giovani con figli molto piccoli (le cosiddette new families) a incontrare le maggiori difficoltà economiche e a dover introdurre strategie di risparmio volte a contenere gli aumenti di spesa e addirittura a contrarla (-6,7% rispetto al preCovid e -3,6 vs 2021). Bollette, baby-sitter, mutui o affitti assorbono buona parte degli stipendi costringendo a rinunce che investono anche il comparto alimentare.

Compila il mio modulo online.