Report Ismea. Parte 3. La filiera del vino

Anche l’Italia del vino sta affrontando un periodo particolarmente difficile. I dati Ismea del terzo Report Emergenza Covid-19.

Dopo aver presentato gli ultimi aggiornamenti sullo stato della filiera dell'olio, i dati sulle principali filiere agroalimentari riportati da Ismea nel terzo Report Emergenza Covid-19 affrontano in un focus la difficile situazione del mondo del vino.

Anche l’Italia del vino sta affrontando un periodo particolarmente difficile, i cui esiti restano tuttora incerti. Con il mese di maggio si è avuta la speranza di essere usciti dalla fase più buia con la certezza, però, che si tornerà a una nuova normalità con modelli di consumo diversi e con paradigmi di acquisto differenti.

La ripartenza delle attività del canale Horeca, viste le molte restrizioni, non è stata al momento all’insegna di una ritrovata dinamicità della domanda alle prime fasi della filiera in quanto le cantine di molti esercizi commerciali erano già ben fornite e non c’è stato bisogno di nuovi ordini.

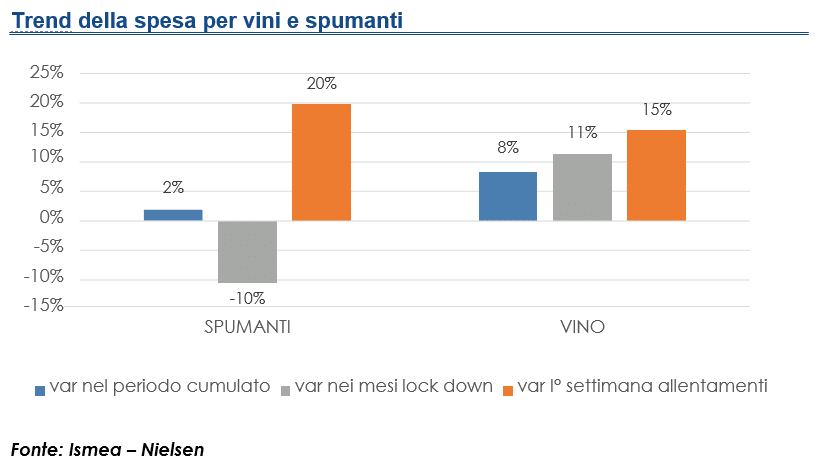

Con il mese di maggio, peraltro, anche la GDO ha frenato le richieste probabilmente per l’eccessivo accumulo di prodotto mentre fanno ben sperare i primi dati relativi alla settimana di maggio che evidenziano come il segmento dei vini sia tra quelli che hanno fatto registrare i più alti tassi d’incremento delle vendite.

Si sta comunque intensificando la differenza in termini di situazione finanziaria tra le aziende che hanno come clientela la GDO, italiana ed estera, che hanno continuato a lavorare regolarmente almeno fino ad aprile, mentre quelle che operano quasi esclusivamente con il canale Horeca mostrano importanti difficoltà.

Per affrontare la crisi molte aziende vinicole hanno tentato la strada di un nuovo modello di business e hanno iniziato o incentivato le vendite online e le consegne dirette favorendo un certo movimento di prodotto, ma in assoluto, pur con incrementi a volte a tre cifre, i volumi risultano ancora modesti e comunque non sufficienti a compensare le mancate vendite dell’Horeca.

Da non sottovalutare, soprattutto per le piccole cantine, la perdita di reddito dovuto allo stop del turismo enogastronomico. In generale il turismo del vino si stima generi oltre 2,5 miliardi di euro di fatturato, ma quest’anno subirà con molta probabilità un netto ridimensionamento vista che la stagione primaverile è ormai persa e che quella estiva sarà comunque segnata dalle molte limitazioni dovute alle norme per contrastare la diffusione del Covid-19. L'emergenza sanitaria, secondo un'indagine condotta dal Movimento Turismo del Vino in Italia, ha impattato duramente contro il turismo enogastronomico, e in particolare con le cantine, che nell'87% dei casi si sono dichiarate molto danneggiate soprattutto in termini di vendita e di presenze dirette.

Si sta comunque intensificando la differenza in termini di situazione finanziaria tra le aziende che hanno come clientela la GDO, italiana ed estera, che hanno continuato a lavorare regolarmente almeno fino ad aprile, mentre quelle che operano quasi esclusivamente con il canale Horeca mostrano importanti difficoltà.

Per affrontare la crisi molte aziende vinicole hanno tentato la strada di un nuovo modello di business e hanno iniziato o incentivato le vendite online e le consegne dirette favorendo un certo movimento di prodotto, ma in assoluto, pur con incrementi a volte a tre cifre, i volumi risultano ancora modesti e comunque non sufficienti a compensare le mancate vendite dell’Horeca.

Da non sottovalutare, soprattutto per le piccole cantine, la perdita di reddito dovuto allo stop del turismo enogastronomico. In generale il turismo del vino si stima generi oltre 2,5 miliardi di euro di fatturato, ma quest’anno subirà con molta probabilità un netto ridimensionamento vista che la stagione primaverile è ormai persa e che quella estiva sarà comunque segnata dalle molte limitazioni dovute alle norme per contrastare la diffusione del Covid-19. L'emergenza sanitaria, secondo un'indagine condotta dal Movimento Turismo del Vino in Italia, ha impattato duramente contro il turismo enogastronomico, e in particolare con le cantine, che nell'87% dei casi si sono dichiarate molto danneggiate soprattutto in termini di vendita e di presenze dirette.

Intanto il mercato sembra avviarsi senza troppi scossoni verso la fine dell’attuale campagna. Dai dati di Cantina Italia, peraltro, risultano in giacenza al 28 maggio 2020 48 milioni di ettolitri di vino e 5 milioni di ettolitri di mosto, per un totale di 53,6 milioni di ettolitri con una differenza negativa di 1,3 milioni rispetto allo stesso periodo dello scorso anno. A tal proposito vanno evidenziate due elementi: tale differenza, particolarmente significativa a inizio anno, si sta attenuando con il passare delle settimane e, soprattutto, sono i vini di alta gamma, a sopportare la carenza di domanda. Mancando solo due mesi alla fine della campagna si ha il timore di arrivare a fine luglio con giacenze sui livelli dello scorso anno (48 milioni di ettolitri) o, peggio, ancora superiori. Intanto, sebbene si sia ancora lontani dal poter formulare previsioni produttive, i vigneti risultano in buono stato con una fioritura e un andamento stagionale nella media sebbene con qualche carenza di piogge.

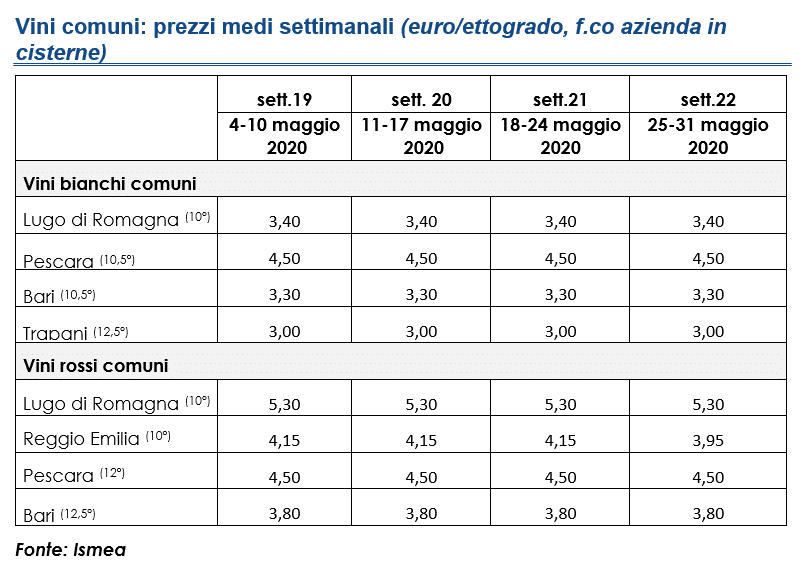

Il mercato alla produzione, dal canto suo, ha risposto alla crisi sanitaria ed economica con una certa stabilità o comunque con piccole oscillazioni che possono essere considerate congiunturali. In media, comunque, i primi 5 mesi del 2020, secondo l’indice dei prezzi Ismea, hanno segnato per i vini comuni aumenti del +14% rispetto ai listini dello stesso periodo dell’anno precedente, con una dinamica totalmente prevedibile vista la minor produzione e non ascrivibile alla crisi che comunque ha inciso con una staticità della domanda che non ha certo permesso ai listini di muoversi come avrebbero fatto in condizioni normali. Proseguono, intanto, i ritiri di vini sfusi da parte di aziende che avevano effettuato contratti prima della pandemia, ma si sta diffondendo anche la richiesta di sconti su contratti già effettuati.

Intanto il mercato sembra avviarsi senza troppi scossoni verso la fine dell’attuale campagna. Dai dati di Cantina Italia, peraltro, risultano in giacenza al 28 maggio 2020 48 milioni di ettolitri di vino e 5 milioni di ettolitri di mosto, per un totale di 53,6 milioni di ettolitri con una differenza negativa di 1,3 milioni rispetto allo stesso periodo dello scorso anno. A tal proposito vanno evidenziate due elementi: tale differenza, particolarmente significativa a inizio anno, si sta attenuando con il passare delle settimane e, soprattutto, sono i vini di alta gamma, a sopportare la carenza di domanda. Mancando solo due mesi alla fine della campagna si ha il timore di arrivare a fine luglio con giacenze sui livelli dello scorso anno (48 milioni di ettolitri) o, peggio, ancora superiori. Intanto, sebbene si sia ancora lontani dal poter formulare previsioni produttive, i vigneti risultano in buono stato con una fioritura e un andamento stagionale nella media sebbene con qualche carenza di piogge.

Il mercato alla produzione, dal canto suo, ha risposto alla crisi sanitaria ed economica con una certa stabilità o comunque con piccole oscillazioni che possono essere considerate congiunturali. In media, comunque, i primi 5 mesi del 2020, secondo l’indice dei prezzi Ismea, hanno segnato per i vini comuni aumenti del +14% rispetto ai listini dello stesso periodo dell’anno precedente, con una dinamica totalmente prevedibile vista la minor produzione e non ascrivibile alla crisi che comunque ha inciso con una staticità della domanda che non ha certo permesso ai listini di muoversi come avrebbero fatto in condizioni normali. Proseguono, intanto, i ritiri di vini sfusi da parte di aziende che avevano effettuato contratti prima della pandemia, ma si sta diffondendo anche la richiesta di sconti su contratti già effettuati.

Nel mondo delle DOC, come di consueto è molto difficile fare una sintesi perché ogni vino presenta un mercato particolare e specifico anche in periodo di Covid. In realtà i cambiamenti in alcuni casi hanno cominciato a farsi vedere già da fine autunno o con l’inizio del nuovo anno e poi i listini si sono mediamente assestati senza essere apparentemente condizionati dagli eventi eccezionali sebbene in taluni casi l’assenza l’estrema rarefazione degli scambi abbia di fatto reso “nominali” alcuni listini. Volendo delineare delle tendenze si possono confrontare i dati dei primi 5 mesi del 2020 con lo stesso periodo del 2019 e si nota una flessione generalizzata sia nei bianchi (-4%) che nei rossi (-6%). Nei bianchi ha pesato la decisa flessione dei listini sia del Prosecco che del Conegliano Valdobbiadene, rispettivamente del -14 e del -9% i cui prezzi, dopo l’aumento in vendemmia hanno intrapreso una tendenza flessiva. In aumento invece i vini bianchi dell’Alto Adige e del Trentino, mentre sono in calo quelli del Friuli Venezia Giulia. Tra i rossi, i primi mesi del 2020 hanno registrato flessioni nei Chianti, nelle Barbera del Piemonte, ma anche i grandi rossi come Barolo e Brunello e Amarone la cui domanda è essenzialmente rappresentata dall’Horeca. Sostanzialmente stabili i Lambruschi.

La crisi finanziaria delle aziende, l’approssimarsi della vendemmia 2020 e la necessità di non avere le cantine troppo piene sono gli ostacoli da superare da parte dei produttori e le istanze presentate dalle loro organizzazioni hanno indotto il Ministero delle politiche agricole a predisporre misure specifiche per il vino, peraltro ancora in via di definizione. Una delle misure messe in campo è la distillazione di crisi per un ammontare di 50 milioni di euro da utilizzare, come prima ipotesi fatta dal Mipaaf, per i vini da tavola, mentre per i vini IG sono stati messi in campo 100 milioni di euro da destinare alle imprese viticole che si impegnano alla riduzione volontaria della produzione di uvea essi destinate.

Anche i più diretti competitor dell’Italia, Francia e Spagna, sono corsi ai ripari con misure di emergenza. La Francia ha annunciato una distillazione da 140 milioni di euro e anche la Spagna sembra possa ricorrere a tale misura per un ammontare previsto di 65 milioni di euro, alla quale si aggiunge la limitazione delle rese e il ricorso all’ammasso privato. Anche per Francia e Spagna comunque bisognerà capire l’effettiva attuazione delle misure.

Nel mondo delle DOC, come di consueto è molto difficile fare una sintesi perché ogni vino presenta un mercato particolare e specifico anche in periodo di Covid. In realtà i cambiamenti in alcuni casi hanno cominciato a farsi vedere già da fine autunno o con l’inizio del nuovo anno e poi i listini si sono mediamente assestati senza essere apparentemente condizionati dagli eventi eccezionali sebbene in taluni casi l’assenza l’estrema rarefazione degli scambi abbia di fatto reso “nominali” alcuni listini. Volendo delineare delle tendenze si possono confrontare i dati dei primi 5 mesi del 2020 con lo stesso periodo del 2019 e si nota una flessione generalizzata sia nei bianchi (-4%) che nei rossi (-6%). Nei bianchi ha pesato la decisa flessione dei listini sia del Prosecco che del Conegliano Valdobbiadene, rispettivamente del -14 e del -9% i cui prezzi, dopo l’aumento in vendemmia hanno intrapreso una tendenza flessiva. In aumento invece i vini bianchi dell’Alto Adige e del Trentino, mentre sono in calo quelli del Friuli Venezia Giulia. Tra i rossi, i primi mesi del 2020 hanno registrato flessioni nei Chianti, nelle Barbera del Piemonte, ma anche i grandi rossi come Barolo e Brunello e Amarone la cui domanda è essenzialmente rappresentata dall’Horeca. Sostanzialmente stabili i Lambruschi.

La crisi finanziaria delle aziende, l’approssimarsi della vendemmia 2020 e la necessità di non avere le cantine troppo piene sono gli ostacoli da superare da parte dei produttori e le istanze presentate dalle loro organizzazioni hanno indotto il Ministero delle politiche agricole a predisporre misure specifiche per il vino, peraltro ancora in via di definizione. Una delle misure messe in campo è la distillazione di crisi per un ammontare di 50 milioni di euro da utilizzare, come prima ipotesi fatta dal Mipaaf, per i vini da tavola, mentre per i vini IG sono stati messi in campo 100 milioni di euro da destinare alle imprese viticole che si impegnano alla riduzione volontaria della produzione di uvea essi destinate.

Anche i più diretti competitor dell’Italia, Francia e Spagna, sono corsi ai ripari con misure di emergenza. La Francia ha annunciato una distillazione da 140 milioni di euro e anche la Spagna sembra possa ricorrere a tale misura per un ammontare previsto di 65 milioni di euro, alla quale si aggiunge la limitazione delle rese e il ricorso all’ammasso privato. Anche per Francia e Spagna comunque bisognerà capire l’effettiva attuazione delle misure.

Si sta comunque intensificando la differenza in termini di situazione finanziaria tra le aziende che hanno come clientela la GDO, italiana ed estera, che hanno continuato a lavorare regolarmente almeno fino ad aprile, mentre quelle che operano quasi esclusivamente con il canale Horeca mostrano importanti difficoltà.

Per affrontare la crisi molte aziende vinicole hanno tentato la strada di un nuovo modello di business e hanno iniziato o incentivato le vendite online e le consegne dirette favorendo un certo movimento di prodotto, ma in assoluto, pur con incrementi a volte a tre cifre, i volumi risultano ancora modesti e comunque non sufficienti a compensare le mancate vendite dell’Horeca.

Da non sottovalutare, soprattutto per le piccole cantine, la perdita di reddito dovuto allo stop del turismo enogastronomico. In generale il turismo del vino si stima generi oltre 2,5 miliardi di euro di fatturato, ma quest’anno subirà con molta probabilità un netto ridimensionamento vista che la stagione primaverile è ormai persa e che quella estiva sarà comunque segnata dalle molte limitazioni dovute alle norme per contrastare la diffusione del Covid-19. L'emergenza sanitaria, secondo un'indagine condotta dal Movimento Turismo del Vino in Italia, ha impattato duramente contro il turismo enogastronomico, e in particolare con le cantine, che nell'87% dei casi si sono dichiarate molto danneggiate soprattutto in termini di vendita e di presenze dirette.

Intanto il mercato sembra avviarsi senza troppi scossoni verso la fine dell’attuale campagna. Dai dati di Cantina Italia, peraltro, risultano in giacenza al 28 maggio 2020 48 milioni di ettolitri di vino e 5 milioni di ettolitri di mosto, per un totale di 53,6 milioni di ettolitri con una differenza negativa di 1,3 milioni rispetto allo stesso periodo dello scorso anno. A tal proposito vanno evidenziate due elementi: tale differenza, particolarmente significativa a inizio anno, si sta attenuando con il passare delle settimane e, soprattutto, sono i vini di alta gamma, a sopportare la carenza di domanda. Mancando solo due mesi alla fine della campagna si ha il timore di arrivare a fine luglio con giacenze sui livelli dello scorso anno (48 milioni di ettolitri) o, peggio, ancora superiori. Intanto, sebbene si sia ancora lontani dal poter formulare previsioni produttive, i vigneti risultano in buono stato con una fioritura e un andamento stagionale nella media sebbene con qualche carenza di piogge.

Il mercato alla produzione, dal canto suo, ha risposto alla crisi sanitaria ed economica con una certa stabilità o comunque con piccole oscillazioni che possono essere considerate congiunturali. In media, comunque, i primi 5 mesi del 2020, secondo l’indice dei prezzi Ismea, hanno segnato per i vini comuni aumenti del +14% rispetto ai listini dello stesso periodo dell’anno precedente, con una dinamica totalmente prevedibile vista la minor produzione e non ascrivibile alla crisi che comunque ha inciso con una staticità della domanda che non ha certo permesso ai listini di muoversi come avrebbero fatto in condizioni normali. Proseguono, intanto, i ritiri di vini sfusi da parte di aziende che avevano effettuato contratti prima della pandemia, ma si sta diffondendo anche la richiesta di sconti su contratti già effettuati.

Nel mondo delle DOC, come di consueto è molto difficile fare una sintesi perché ogni vino presenta un mercato particolare e specifico anche in periodo di Covid. In realtà i cambiamenti in alcuni casi hanno cominciato a farsi vedere già da fine autunno o con l’inizio del nuovo anno e poi i listini si sono mediamente assestati senza essere apparentemente condizionati dagli eventi eccezionali sebbene in taluni casi l’assenza l’estrema rarefazione degli scambi abbia di fatto reso “nominali” alcuni listini. Volendo delineare delle tendenze si possono confrontare i dati dei primi 5 mesi del 2020 con lo stesso periodo del 2019 e si nota una flessione generalizzata sia nei bianchi (-4%) che nei rossi (-6%). Nei bianchi ha pesato la decisa flessione dei listini sia del Prosecco che del Conegliano Valdobbiadene, rispettivamente del -14 e del -9% i cui prezzi, dopo l’aumento in vendemmia hanno intrapreso una tendenza flessiva. In aumento invece i vini bianchi dell’Alto Adige e del Trentino, mentre sono in calo quelli del Friuli Venezia Giulia. Tra i rossi, i primi mesi del 2020 hanno registrato flessioni nei Chianti, nelle Barbera del Piemonte, ma anche i grandi rossi come Barolo e Brunello e Amarone la cui domanda è essenzialmente rappresentata dall’Horeca. Sostanzialmente stabili i Lambruschi.

La crisi finanziaria delle aziende, l’approssimarsi della vendemmia 2020 e la necessità di non avere le cantine troppo piene sono gli ostacoli da superare da parte dei produttori e le istanze presentate dalle loro organizzazioni hanno indotto il Ministero delle politiche agricole a predisporre misure specifiche per il vino, peraltro ancora in via di definizione. Una delle misure messe in campo è la distillazione di crisi per un ammontare di 50 milioni di euro da utilizzare, come prima ipotesi fatta dal Mipaaf, per i vini da tavola, mentre per i vini IG sono stati messi in campo 100 milioni di euro da destinare alle imprese viticole che si impegnano alla riduzione volontaria della produzione di uvea essi destinate.

Anche i più diretti competitor dell’Italia, Francia e Spagna, sono corsi ai ripari con misure di emergenza. La Francia ha annunciato una distillazione da 140 milioni di euro e anche la Spagna sembra possa ricorrere a tale misura per un ammontare previsto di 65 milioni di euro, alla quale si aggiunge la limitazione delle rese e il ricorso all’ammasso privato. Anche per Francia e Spagna comunque bisognerà capire l’effettiva attuazione delle misure.

Compila il mio modulo online.