Notizie Horeca - Il portale del canale Horeca e del Food Service con aggiornamenti quotidiani su temi come ospitalità, ristorazione, food & beverage, catering e articoli quotidiani sul mondo dell'alimentazione, dei consumi fuoricasa, del Food Service e tutte le novità del comparto Horeca.

Vino italiano in crescita nel 2022. Il focus dell'Area Studi Mediobanca

Nel focus sul vino italiano dell'Area Studi Mediobanca, i nuovi trend, le imprese italiane best performer e le piattaforme di vendita online di maggiore successo.

L'Area Studi Mediobanca ha pubblicato l'indagine sul settore vinicolo nazionale, che riguarda 251 principali società di capitali italiane, con un fatturato 2020 superiore ai 20 milioni di euro e ricavi aggregati pari a 9,3 miliardi di euro, l'85,3% del fatturato nazionale del settore.

Lo studio comprende un focus sui fine wines, con l'andamento del settore nel 2021 e una previsione per il 2022.

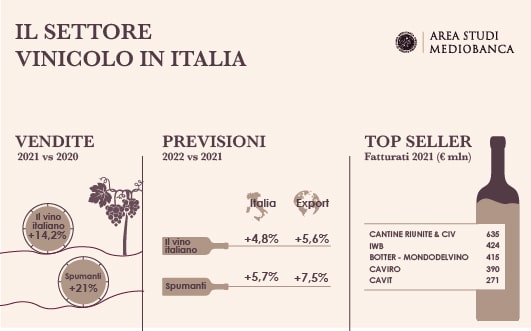

I maggiori produttori di vino si attendono per il 2022 una crescita del 4,8%, che arriverebbe al 5,6% per la sola componente export. A spingere le vendite il successo delle bollicine (+5,7% i ricavi complessivi, +7,5% l’export) mentre i vini fermi si aspettano un +4,6% (+5,3% l’export). Più scettici sul futuro gli operatori esposti sul canale off trade (GDO e Retail), mentre il maggior ricorso alla vendita diretta garantisce maggiore sicurezza. I mercati di prossimità (Paesi UE) migliorano le aspettative sull’export.

Elaborazione dati e grafica Area Studi Mediobanca

Il 2021 dei maggiori produttori italiani di vino ha chiuso con un aumento del fatturato del 14,2% (+14,8% il mercato interno, +13,6% l’estero). L’Ebit margin ha riportato un lieve aumento al 6% rispetto al 5,4% del 2020, il risultato netto è passato dal 4,2% al 4,3% del fatturato. I vini frizzanti (+21%) hanno accelerato più dei vini fermi (+12,4%) mentre le cooperative hanno contenuto la crescita al +9,2% (+19,6% le non cooperative). Prevalgono i mercati di prossimità (Paesi UE) con il 41,2% dell’export, seconda area di destinazione il Nord America (34,1%); crescita importante (+22,8%) per l’America centro-meridionale.

Il 2021 ha preservato il canale Gdo che, stabile al 35,6% del mercato, è cresciuto a valore del 13,5%, e ha decretato la ripresa dell’Horeca (+28,1%), che passa dal 15,6% al 15,9%.

Due i trend in consolidamento: la premiumizzazione dei consumi e la maggiore attenzione alla sostenibilità. Aumenti a doppia cifra per i vini Icon (+33,2%) e Premium (+20,2%), più contenuti per i vini Basic (+8,7%), pari a metà delle vendite complessive. Tiene il bio, con vendite 2021 in aumento dell’11%, per una quota di mercato del 3,3%; balzo in avanti per il vino vegan (+24,8%) al 2,2% del totale. Cresce l’interesse anche per i vini naturali (+6,9%) e biodinamici (+2,4%) ciascuno confinato all’1% del mercato.

Imprese italiane best performer

Nel 2021 importanti operazioni di M&A nel mondo del vino hanno trasformato la classifica dei principali produttori nazionali. La leadership di vendite nel 2021 resta appannaggio del gruppo Cantine Riunite-GIV, con fatturato a 635,2 milioni (+9,7% sul 2020). Al secondo posto la Italian Wine Brands (423,6 milioni di euro) che sale di cinque posizioni dopo l’acquisizione di Enoitalia e della statunitense Enovation Brands Inc. Completa il podio il polo Botter-Mondodelvino (Clessidra) in crescita del 19,3% sul 2020 a 415 milioni. Seguono altre cinque società con ricavi superiori a 200 milioni di euro: la cooperativa romagnola Caviro, il cui fatturato 2021 pari a 389,9 milioni di euro è cresciuto del 7,7%, la trentina Cavit (fatturato 2021 pari a 271 milioni di euro, +29,2% sul 2020), la toscana Antinori (265 milioni di euro, +24,6% sul 2020), la veneta Santa Margherita (220,6 milioni, +28,3%) e la piemontese Fratelli Martini che ha realizzato una crescita del 5,4%, portandosi a 219,4 milioni di euro. In merito ai maggiori incrementi di fatturato nel 2021, Tenute Piccini domina la scena con un +61% sul 2020 che la colloca davanti al gruppo Lunelli (+57,6%), a Terra Moretti (+47,6%), a Serena Wines 1881 (+40,1%) per chiudere con il +32,7% di Villa Sandi. Osservando la redditività (rapporto tra risultato netto e fatturato), il 2021 vede in testa le società toscane e venete: Frescobaldi (25,6%), Santa Margherita (21,3%) e Antinori (17%). Alcune aziende hanno una quota di export molto elevata, in alcuni casi quasi totalitaria: Fantini Group tocca il 97,4%, Ruffino il 94,5% e il polo Botter-Mondodelvino il 91,1%.

I territori del vino

Dai conti aziendali emergono le specificità regionali. Nel 2020 il miglior Roi tocca alle aziende piemontesi (8,2%), seconda posizione per quelle venete (5,5%) e sul gradino più basso del podio le toscane (4,4%). I produttori toscani eccellono nella marginalità: con un Ebit margin al 14,6% distanziano i piemontesi (9,8%) e i lombardi (6,7%). In Toscana anche la maggiore stabilità finanziaria, con i debiti finanziari pari ad appena il 22,5% del capitale investito. Grandi esportatori i produttori piemontesi (72,2% del fatturato) e toscani (63,8%). Nel 2020 la maggiore proiezione internazionale ha salvaguardato le vendite dei produttori piemontesi (+10,8%) spinte dall’export (+20,1%) ma non è riuscita a fare altrettanto per quelli toscani (-11,2% in totale). Recupero della Toscana nel 2021 con vendite in crescita del 24,9%. In avanzamento anche i produttori lombardi (+22,4% le vendite totali e +23,8% quelle oltreconfine) favoriti dalla maggiore diffusione degli spumanti (46,1% del fatturato).

Il successo delle piattaforme on-line

Oltre il 90% del wine e-commerce dei principali produttori è intercettato da piattaforme on- line specializzate con vendite in esplosione nel 2020 (+132,8% sul 2019). La classifica dei principali pure player è guidata da Tannico che nel 2020 ha registrato ricavi per 37,1 milioni di euro, in crescita dell’83% sul 2019. Aumenti in tripla cifra per Vino.com (+218,7%) che, superando i 30 milioni di euro, ricopre la seconda posizione e per Bernabei (+160,4%) a 25,9 milioni. Sopra i 10 milioni di euro anche il fatturato di Callmewine (12,4 milioni), in aumento del 93,3%. XtraWine, raddoppiando il proprio fatturato rispetto al 2019, supera i 7 milioni di euro mentre Winelivery si avvicina allo stesso importo dopo una crescita del 491,6%. Il 2020 è stato un anno di forte sviluppo anche per realtà di minori dimensioni, alcune delle quali, come Etilika, nate proprio in pieno boom. Per il 2021 è previsto un ulteriore balzo superiore al +60%.

Clicca qui per scaricare lo studio completo sul sito areastudimediobanca.com

Due i trend in consolidamento: la premiumizzazione dei consumi e la maggiore attenzione alla sostenibilità. Aumenti a doppia cifra per i vini Icon (+33,2%) e Premium (+20,2%), più contenuti per i vini Basic (+8,7%), pari a metà delle vendite complessive. Tiene il bio, con vendite 2021 in aumento dell’11%, per una quota di mercato del 3,3%; balzo in avanti per il vino vegan (+24,8%) al 2,2% del totale. Cresce l’interesse anche per i vini naturali (+6,9%) e biodinamici (+2,4%) ciascuno confinato all’1% del mercato.

Due i trend in consolidamento: la premiumizzazione dei consumi e la maggiore attenzione alla sostenibilità. Aumenti a doppia cifra per i vini Icon (+33,2%) e Premium (+20,2%), più contenuti per i vini Basic (+8,7%), pari a metà delle vendite complessive. Tiene il bio, con vendite 2021 in aumento dell’11%, per una quota di mercato del 3,3%; balzo in avanti per il vino vegan (+24,8%) al 2,2% del totale. Cresce l’interesse anche per i vini naturali (+6,9%) e biodinamici (+2,4%) ciascuno confinato all’1% del mercato.