Agenzia delle Entrate: servizio sostitutivo mensa tramite app come buoni pasto

L'8 ottobre 2018, l'Agenzia delle Entrate ha chiarito, tramite il Principio di diritto n.3, che "il servizio reso tramite apposita 'App Mobile' per smartphone è assimilabile ai servizi sostitutivi di mensa resi a mezzo dei buoni pasto".

Il "Principio di diritto" è il nuovo strumento attraverso cui l'Agenzia delle Entrate risponde alle istanze di interpello dei contribuenti, in forma anonima per la tutela della privacy. Secondo quanto riportato sul sito ufficiale dell'Agenzia delle Entrate, si chiarisce che "l'interpello è un'istanza che il contribuente rivolge all'Agenzia delle Entrate prima di attuare un comportamento fiscalmente rilevante, per ottenere chiarimenti in relazione a un caso concreto e personale in merito all'interpretazione, all'applicazione o alla disapplicazione di norme di legge di varia natura relative a tributi erariali".

In questo caso, l'Agenzia delle Entrate risponde, con tutta probabilità, all'interpello di un datore di lavoro che necessita di conoscere il proprio comportamento fiscale circa l'erogazione del servizio sostitutivo di mensa tramite app per smartphone.

Come già anticipato, il servizio (e quindi il "comportamento fiscale" del contribuente) va equiparato a quello reso con i buoni pasto e sarà disciplinato attraverso modalità chiaramente indicate dall'AE nel Principio di diritto n.3.

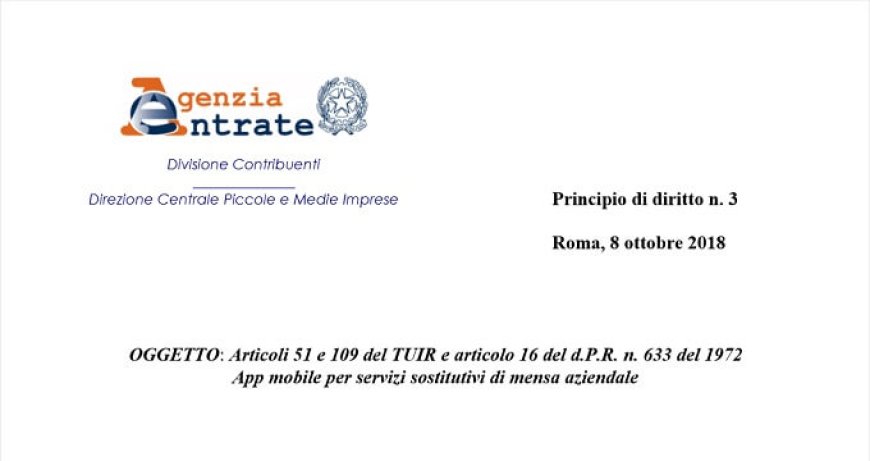

Clicca qui per scaricare il Principio di diritto n.3 - Roma, 8 ottobre 2018 - Oggetto: Articoli 51 e 109 del TUIR e articolo 16 del d.P.R. n. 633 del 1972. App mobile per servizi sostitutivi di mensa aziendale

Ai fini IRPEF, l'AE assicura che proprio come per i buoni pasto, tale servizio non concorre alla determinazione del reddito di lavoro dipendente. "Non concorrono a formare il reddito ... le somministrazioni di vitto da parte del datore di lavoro, nonché quelle in mense organizzate direttamente dal datore di lavoro o gestite da terzi...". Ai fini IRES, l'AE specifica che "il costo sostenuto dal datore di lavoro per gestire i predetti servizi rappresenta un onere per l'acquisizione di un servizio complesso non riducibile alla semplice somministrazione di alimenti e bevande e, quindi, non subisce le limitazioni di deducibilità di cui all'articolo 109, comma 5, del TUIR". Infine, per l'imposta sul valore aggiunto, "si renderanno applicabili le aliquote ridotte del 4 e del 10 per cento". Per maggiori informazioni clicca qui.

Compila il mio modulo online.