Campari Group cresce a doppia cifra nel 2022

Le vendite di Campari Group nel 2022 sono state pari a €2.697,6 milioni, in aumento del +24,2% a valore, un risultato oltre le aspettative. Ecco tutti i dettagli.

Il Consiglio di Amministrazione di Davide Campari-Milano N.V. ha approvato la Relazione Finanziaria Annuale al 31 dicembre 2022 di Campari Group.

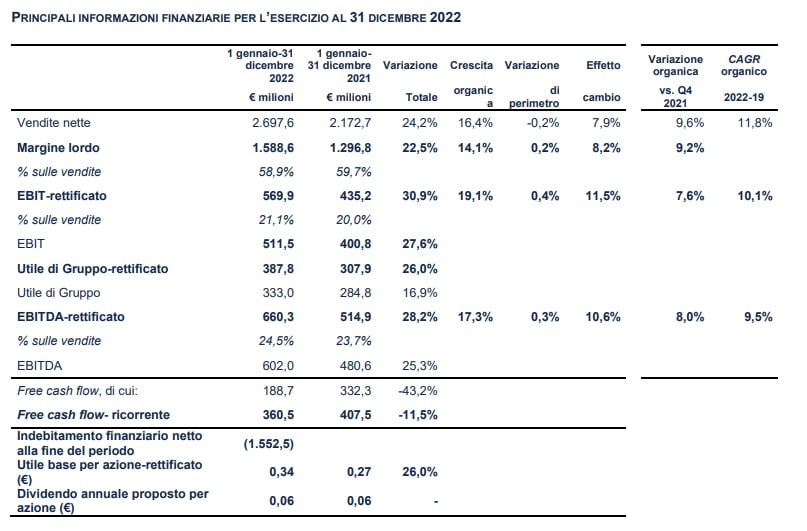

Le vendite del Gruppo sono state pari a €2.697,6 milioni, in aumento del +24,2% a valore, con una variazione organica pari al +16,4% (+9,6% nel quarto trimestre). L’effetto perimetro è stato negativo a -0,2%, mentre l’effetto cambio positivo a +7,9% (o €172,5 milioni) è dovuto principalmente alla forza del dollaro statunitense.

L'EBITDA-rettificato è stato pari a €660,3 milioni, in crescita del +28,2% a valore (+17,3% a livello organico), corrispondente al 24,5% delle vendite.

L'EBIT (19,0% delle vendite nette) e l'EBITDA (22,3% delle vendite nette) si attestano rispettivamente a €511,5 milioni e €602 milioni.

Gli oneri finanziari netti e rettifiche finanziarie sono stati pari a €30,7 milioni. Escludendo i proventi su cambi e le rettifiche finanziarie, gli oneri finanziari netti sono pari a €21,4 milioni, evidenziando un decremento di €3,6 milioni rispetto al 2021. Il costo medio del debito nel 2022 è stato 2,2%, mostrando un miglioramento di 30 punti base rispetto all’anno precedente, grazie ai maggiori interessi attivi generati dalla liquidità esistente.

L'utile prima delle imposte è stato pari a €475,0 milioni. L'utile prima delle imposte rettificato è stato pari a €538,0 milioni, in crescita del +29,5% rispetto all’esercizio 2021.

Le imposte sono state pari a €143,5 milioni. Le imposte ricorrenti sono state pari a €151,6 milioni, al netto delle rettifiche fiscali positive per un totale di €8,2 milioni.

L'utile netto del Gruppo è stato di €333 milioni. L’utile netto del Gruppo rettificato è stato pari a €387,8 milioni, in aumento del +26,0% a valore su base totale.

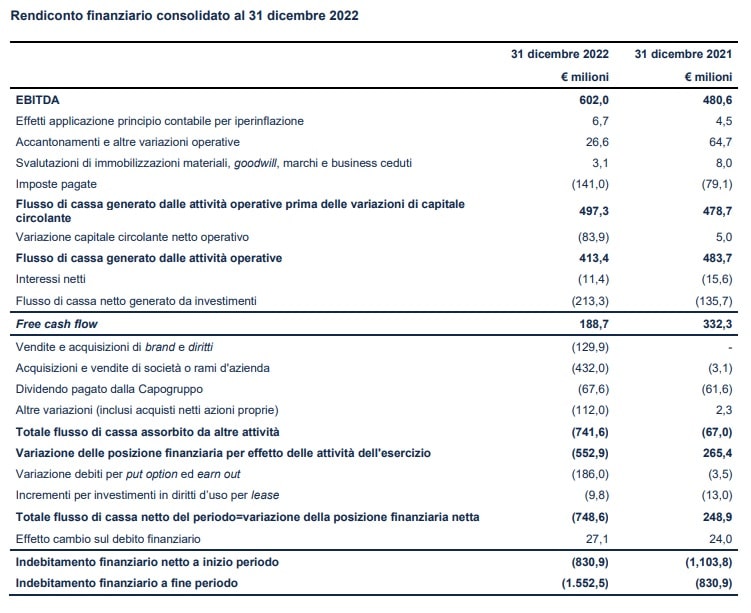

Il free cash flow è risultato pari a €188,7 milioni (confrontato con €332,3 milioni nel 2021). Il free cash flow ricorrente è risultato pari a €360,5 milioni (in calo del -11,5% rispetto ai €407,5 milioni nel 2021). Questo andamento è principalmente dovuto al forte assorbimento di cassa collegato alle tasse pagate, all’aumento del capitale circolante, e all’aumento degli investimenti in conto capitale. L’investimento in conto capitale complessivo è stato pari a €213,3 milioni per l’esercizio 2022, di cui gli investimenti straordinari sono stati pari a €105,8 milioni, principalmente relativi a progetti per rafforzare la capacità produttiva del Gruppo e l’infrastruttura IT, nonché a progetti legati alla sostenibilità, brand houses e uffici.

L’indebitamento finanziario netto al 31 dicembre 2022 è stato pari a €1.552,5 milioni, in aumento di €721,6 milioni rispetto al 31 dicembre 2021 (€830,9 milioni), riflette un free cash flow positivo generato dal business pari a €188,7 milioni (€360,5 milioni su base ricorrente), che è stato più che compensato dall'assorbimento di cassa dovuto ad acquisizioni (€732,9), all’acquisto di azioni proprie (€121,1 milioni) e al pagamento del dividendo (€67,6 milioni).

Il multiplo di debito finanziario netto rispetto all’EBITDA rettificato su base mobile è pari a 2,4 volte al 31 dicembre 2022 (o 2,2 volte includendo l’effetto proforma dell’EBITDA delle recenti acquisizioni), in aumento da 1,6 volte al 31 dicembre 2021, principalmente a causa del livello più alto di indebitamento.

Bob Kunze-Concewitz, Chief Executive Officer: "In un 2022 sfidante abbiamo continuato a fare consistenti progressi nel perseguimento della nostra strategia di crescita a lungo termine, focalizzandoci sul continuo rafforzamento dei brand nonché sul potenziamento del portafoglio attraverso le acquisizioni. In confronto al periodo pre-pandemico, le nostre vendite sono aumentate organicamente del 40% grazie alla dinamica molto positiva dei brand, agli aumenti di prezzo, nonché al potenziamento della struttura commerciale che ha guidato una forte domanda da parte dei consumatori. Guardando al 2023, rimaniamo fiduciosi sulla dinamica positiva del business nelle combinazioni chiave di brand e mercato grazie alla forza dei nostri marchi, con particolare riferimento agli aperitivi. Continueremo a sfruttare le opportunità di adeguati aumenti prezzo nelle specialità, nonché di premiumizzazione del portfoglio dei prodotti invecchiati. Il contesto macroeconomico rimane in generale sfidante per l’inflazione, nonostante alcuni segni di moderazione; ciononostante rimaniamo fiduciosi di preservare l’attuale marginalità operativa sulle vendite al livello organico.

Riguardo al medio periodo, rimaniamo fiduciosi di continuare a realizzare una sostenuta crescita organica delle vendite e un miglioramento del mix, generando un’espansione della marginalità. Per soddisfare la futura domanda dei nostri consumatori, stiamo accelerando i nostri investimenti nella supply chain con lo scopo di raddoppiare la nostra capacità produttiva nelle categorie chiave di aperitivi, bourbon e tequila.

L'EBITDA-rettificato è stato pari a €660,3 milioni, in crescita del +28,2% a valore (+17,3% a livello organico), corrispondente al 24,5% delle vendite.

L'EBIT (19,0% delle vendite nette) e l'EBITDA (22,3% delle vendite nette) si attestano rispettivamente a €511,5 milioni e €602 milioni.

Gli oneri finanziari netti e rettifiche finanziarie sono stati pari a €30,7 milioni. Escludendo i proventi su cambi e le rettifiche finanziarie, gli oneri finanziari netti sono pari a €21,4 milioni, evidenziando un decremento di €3,6 milioni rispetto al 2021. Il costo medio del debito nel 2022 è stato 2,2%, mostrando un miglioramento di 30 punti base rispetto all’anno precedente, grazie ai maggiori interessi attivi generati dalla liquidità esistente.

L'utile prima delle imposte è stato pari a €475,0 milioni. L'utile prima delle imposte rettificato è stato pari a €538,0 milioni, in crescita del +29,5% rispetto all’esercizio 2021.

Le imposte sono state pari a €143,5 milioni. Le imposte ricorrenti sono state pari a €151,6 milioni, al netto delle rettifiche fiscali positive per un totale di €8,2 milioni.

L'utile netto del Gruppo è stato di €333 milioni. L’utile netto del Gruppo rettificato è stato pari a €387,8 milioni, in aumento del +26,0% a valore su base totale.

Il free cash flow è risultato pari a €188,7 milioni (confrontato con €332,3 milioni nel 2021). Il free cash flow ricorrente è risultato pari a €360,5 milioni (in calo del -11,5% rispetto ai €407,5 milioni nel 2021). Questo andamento è principalmente dovuto al forte assorbimento di cassa collegato alle tasse pagate, all’aumento del capitale circolante, e all’aumento degli investimenti in conto capitale. L’investimento in conto capitale complessivo è stato pari a €213,3 milioni per l’esercizio 2022, di cui gli investimenti straordinari sono stati pari a €105,8 milioni, principalmente relativi a progetti per rafforzare la capacità produttiva del Gruppo e l’infrastruttura IT, nonché a progetti legati alla sostenibilità, brand houses e uffici.

L’indebitamento finanziario netto al 31 dicembre 2022 è stato pari a €1.552,5 milioni, in aumento di €721,6 milioni rispetto al 31 dicembre 2021 (€830,9 milioni), riflette un free cash flow positivo generato dal business pari a €188,7 milioni (€360,5 milioni su base ricorrente), che è stato più che compensato dall'assorbimento di cassa dovuto ad acquisizioni (€732,9), all’acquisto di azioni proprie (€121,1 milioni) e al pagamento del dividendo (€67,6 milioni).

Il multiplo di debito finanziario netto rispetto all’EBITDA rettificato su base mobile è pari a 2,4 volte al 31 dicembre 2022 (o 2,2 volte includendo l’effetto proforma dell’EBITDA delle recenti acquisizioni), in aumento da 1,6 volte al 31 dicembre 2021, principalmente a causa del livello più alto di indebitamento.

Bob Kunze-Concewitz, Chief Executive Officer: "In un 2022 sfidante abbiamo continuato a fare consistenti progressi nel perseguimento della nostra strategia di crescita a lungo termine, focalizzandoci sul continuo rafforzamento dei brand nonché sul potenziamento del portafoglio attraverso le acquisizioni. In confronto al periodo pre-pandemico, le nostre vendite sono aumentate organicamente del 40% grazie alla dinamica molto positiva dei brand, agli aumenti di prezzo, nonché al potenziamento della struttura commerciale che ha guidato una forte domanda da parte dei consumatori. Guardando al 2023, rimaniamo fiduciosi sulla dinamica positiva del business nelle combinazioni chiave di brand e mercato grazie alla forza dei nostri marchi, con particolare riferimento agli aperitivi. Continueremo a sfruttare le opportunità di adeguati aumenti prezzo nelle specialità, nonché di premiumizzazione del portfoglio dei prodotti invecchiati. Il contesto macroeconomico rimane in generale sfidante per l’inflazione, nonostante alcuni segni di moderazione; ciononostante rimaniamo fiduciosi di preservare l’attuale marginalità operativa sulle vendite al livello organico.

Riguardo al medio periodo, rimaniamo fiduciosi di continuare a realizzare una sostenuta crescita organica delle vendite e un miglioramento del mix, generando un’espansione della marginalità. Per soddisfare la futura domanda dei nostri consumatori, stiamo accelerando i nostri investimenti nella supply chain con lo scopo di raddoppiare la nostra capacità produttiva nelle categorie chiave di aperitivi, bourbon e tequila.

Crescita organica per brand: un focus su alcuni tra i più rilevanti

Le vendite dei brand a priorità globale (pari al 57% del totale) hanno registrato una crescita a livello organico del +18,7%. Aperol ha registrato una forte performance a doppia cifra (+28,2%) nel diciannovesimo anno dall’acquisizione, in tutti i mercati principali grazie alla dinamica molto positiva del brand e all’efficace esecuzione del modello di crescita, ulteriormente supportata da aumenti prezzo. I principali contribuenti sono stati in particolare i mercati principali come Italia (+20,5%), Germania (+31,9%), Stati Uniti (+49,8%), Francia (+35,5%), Regno Unito (+20,9%), e Spagna (+84,6%). Lo slancio del brand è stato positivo anche negli altri mercati. La performance del quarto trimestre è stata complessivamente forte (+15,8%) nonostante la base di confronto elevata (+45,8% quarto trimestre 2021), grazie alle continue attività di destagionalizzazione nei mercati chiave Europei e all’estensione delle occasioni di consumo. Campari ha registrato una crescita forte del +23,8%, con un continuo slancio positivo nel quarto trimestre (+7,2%), nonostante la base di confronto sfavorevole (+35,3% nel quarto trimestre 2021). La performance è stata in larga parte trainata da Italia (+26,4%), mercato principale del brand, Stati Uniti, Brasile e Giamaica. Il brand continua a beneficiare del trend di mixology a casa e della forza del canale on-premise. Questo risultato è dovuto al successo, guidato dai consumatori, di Campari spritz, e di quello di altri cocktail come il Negroni, Negroni Sbagliato e Boulevardier, amplificato ulteriormente da sostenuti aumenti di prezzo. L’espressione d’alta gamma Russell’s Reserve è cresciuta del +36,4% con i consumatori che continuano a rivolgersi a offerte più premium e a scoprire bourbon di alta qualità. Grand Marnier ha registrato una performance complessivamente positiva grazie a Global Travel Retail e Francia, che hanno più che compensato la debole performance degli ordini di vendita nel mercato principale degli Stati Uniti, impattato dalle limitazioni sull’approvvigionamento di vetro e sulla logistica e da una base di confronto sfavorevole (+44,6% nel 2021). Il portafoglio di rum giamaicani è cresciuto complessivamente del +15,5% a fronte di una base di confronto sfavorevole, principalmente grazie a Giamaica, Regno Unito, Messico e Nuova Zelanda. Crodino è cresciuto a doppia cifra, grazie alla forte crescita nel mercato principale, l’Italia, e nei mercati più recenti, dove continua ad affermarsi come l’aperitivo analcolico preferito. The GlenGrant è cresciuto a doppia cifra grazie alla premiumisation del portafoglio, in particolare in Corea del Sud e nel Global Travel Retail. Gli altri marchi che includono le specialty italiane, i vermouth e gli spumanti (Cinzano, Mondoro e Riccadonna) e Aperol Spritz ready-to-enjoy hanno tutti registrato una performance a doppia cifra. Magnum Tonic è risultato stabile a causa delle continue difficoltà di approvvigionamento.

Analisi dei risultati del 2022

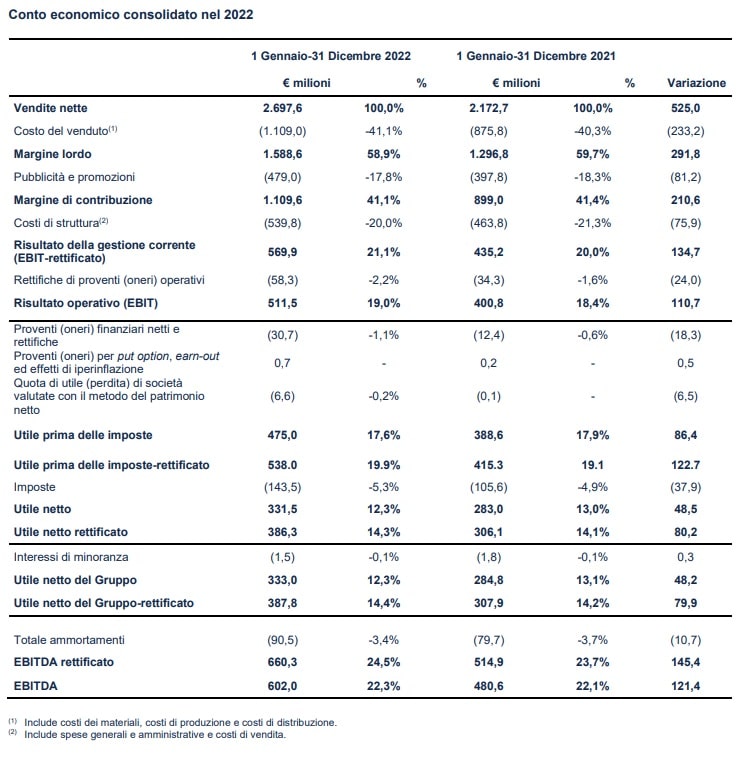

Il margine lordo è stato pari a €1.588,6 milioni, (equivalente al 58,9% delle vendite), in aumento del +22,5% a valore. La marginalità lorda è risultata in crescita a livello organico del +14,1%, determinando una diluizione organica della marginalità di -120 punti base, a causa della forte inflazione sul costo dei materiali, in particolare il vetro, e della logistica, solo in parte mitigata dagli aumenti prezzo. Nel quarto trimestre la diluizione lorda si è limitata a -20 punti base, grazie a iniziative di prezzo positive che hanno quasi compensato l’inflazione sul costo dei materiali. Le spese per pubblicità e promozioni sono state pari a €479,0 milioni, (17,8% delle vendite), in aumento del +20,4% a valore. L’aumento a livello organico è stato del +12,7%, dimostrando l’investimento sostenuto nei brand chiave, generando un incremento del margine di +60 punti base, grazie alla forte crescita delle vendite. Il margine di contribuzione, ovvero il margine lordo dopo le spese per pubblicità e promozioni, è stato pari a €1.109,6 milioni, (corrispondente al 41,1% delle vendite), in aumento a livello totale del +23,4% (+14,7% a livello organico). I costi di struttura, ovvero i costi delle organizzazioni commerciali e i costi generali e amministrativi, sono stati pari a €539,8 milioni (corrispondenti al 20,0% delle vendite), in crescita del +16,4% a valore. Tali costi sono cresciuti a livello organico del +10,6%, meno velocemente delle vendite, generando così un incremento della marginalità di +110 punti base. L'EBIT-rettificato è stato pari a €569,9 milioni, pari al 21,1% delle vendite, in aumento del +30,9% a valore. La crescita organica è stata del +19,1% (+7,6% nel quarto trimestre), generando un incremento della profittabilità di +50 punti base. L'effetto perimetro sull'EBIT-rettificato è stato pari a +0,4% (o €1,6 milioni) dovuto principalmente al primo consolidamento di Picon, al netto della rescissione del contratto di distribuzione di marchi di terzi a bassa marginalità. L'effetto cambio sull'EBIT-rettificato è stato positivo per +11,5% (pari a €50,0 milioni), principalmente per effetto dell'apprezzamento del dollaro statunitense. Le rettifiche di proventi (oneri) operativi sono state negative per -€58,3 milioni, principalmente attribuibili a spese di transazione collegate alle acquisizioni, ad accantonamenti legati al conflitto tra Russia e Ucraina, a iniziative di ristrutturazione e a piani di ritenzione a lungo termine.

L'EBITDA-rettificato è stato pari a €660,3 milioni, in crescita del +28,2% a valore (+17,3% a livello organico), corrispondente al 24,5% delle vendite.

L'EBIT (19,0% delle vendite nette) e l'EBITDA (22,3% delle vendite nette) si attestano rispettivamente a €511,5 milioni e €602 milioni.

Gli oneri finanziari netti e rettifiche finanziarie sono stati pari a €30,7 milioni. Escludendo i proventi su cambi e le rettifiche finanziarie, gli oneri finanziari netti sono pari a €21,4 milioni, evidenziando un decremento di €3,6 milioni rispetto al 2021. Il costo medio del debito nel 2022 è stato 2,2%, mostrando un miglioramento di 30 punti base rispetto all’anno precedente, grazie ai maggiori interessi attivi generati dalla liquidità esistente.

L'utile prima delle imposte è stato pari a €475,0 milioni. L'utile prima delle imposte rettificato è stato pari a €538,0 milioni, in crescita del +29,5% rispetto all’esercizio 2021.

Le imposte sono state pari a €143,5 milioni. Le imposte ricorrenti sono state pari a €151,6 milioni, al netto delle rettifiche fiscali positive per un totale di €8,2 milioni.

L'utile netto del Gruppo è stato di €333 milioni. L’utile netto del Gruppo rettificato è stato pari a €387,8 milioni, in aumento del +26,0% a valore su base totale.

Il free cash flow è risultato pari a €188,7 milioni (confrontato con €332,3 milioni nel 2021). Il free cash flow ricorrente è risultato pari a €360,5 milioni (in calo del -11,5% rispetto ai €407,5 milioni nel 2021). Questo andamento è principalmente dovuto al forte assorbimento di cassa collegato alle tasse pagate, all’aumento del capitale circolante, e all’aumento degli investimenti in conto capitale. L’investimento in conto capitale complessivo è stato pari a €213,3 milioni per l’esercizio 2022, di cui gli investimenti straordinari sono stati pari a €105,8 milioni, principalmente relativi a progetti per rafforzare la capacità produttiva del Gruppo e l’infrastruttura IT, nonché a progetti legati alla sostenibilità, brand houses e uffici.

L’indebitamento finanziario netto al 31 dicembre 2022 è stato pari a €1.552,5 milioni, in aumento di €721,6 milioni rispetto al 31 dicembre 2021 (€830,9 milioni), riflette un free cash flow positivo generato dal business pari a €188,7 milioni (€360,5 milioni su base ricorrente), che è stato più che compensato dall'assorbimento di cassa dovuto ad acquisizioni (€732,9), all’acquisto di azioni proprie (€121,1 milioni) e al pagamento del dividendo (€67,6 milioni).

Il multiplo di debito finanziario netto rispetto all’EBITDA rettificato su base mobile è pari a 2,4 volte al 31 dicembre 2022 (o 2,2 volte includendo l’effetto proforma dell’EBITDA delle recenti acquisizioni), in aumento da 1,6 volte al 31 dicembre 2021, principalmente a causa del livello più alto di indebitamento.

Bob Kunze-Concewitz, Chief Executive Officer: "In un 2022 sfidante abbiamo continuato a fare consistenti progressi nel perseguimento della nostra strategia di crescita a lungo termine, focalizzandoci sul continuo rafforzamento dei brand nonché sul potenziamento del portafoglio attraverso le acquisizioni. In confronto al periodo pre-pandemico, le nostre vendite sono aumentate organicamente del 40% grazie alla dinamica molto positiva dei brand, agli aumenti di prezzo, nonché al potenziamento della struttura commerciale che ha guidato una forte domanda da parte dei consumatori. Guardando al 2023, rimaniamo fiduciosi sulla dinamica positiva del business nelle combinazioni chiave di brand e mercato grazie alla forza dei nostri marchi, con particolare riferimento agli aperitivi. Continueremo a sfruttare le opportunità di adeguati aumenti prezzo nelle specialità, nonché di premiumizzazione del portfoglio dei prodotti invecchiati. Il contesto macroeconomico rimane in generale sfidante per l’inflazione, nonostante alcuni segni di moderazione; ciononostante rimaniamo fiduciosi di preservare l’attuale marginalità operativa sulle vendite al livello organico.

Riguardo al medio periodo, rimaniamo fiduciosi di continuare a realizzare una sostenuta crescita organica delle vendite e un miglioramento del mix, generando un’espansione della marginalità. Per soddisfare la futura domanda dei nostri consumatori, stiamo accelerando i nostri investimenti nella supply chain con lo scopo di raddoppiare la nostra capacità produttiva nelle categorie chiave di aperitivi, bourbon e tequila.

Campari Group è uno dei maggiori player a livello globale nel settore degli spirit, con un portafoglio di oltre 50 marchi che si estendono fra brand a priorità globale, regionale e locale. I brand a priorità globale rappresentano il maggiore focus di Campari Group e comprendono Aperol, Campari, SKYY, Grand Marnier, Wild Turkey e Appleton Estate. Campari Group, fondato nel 1860, è il sesto per importanza nell'industria degli spirit di marca. Ha un network distributivo su scala globale che raggiunge oltre 190 Paesi nel mondo, con posizioni di primo piano in Europa e nelle Americhe. La strategia di Campari Group punta a coniugare la propria crescita organica, attraverso un forte brand building, e la crescita esterna, attraverso acquisizioni mirate di marchi e business. Con sede principale in Italia, a Sesto San Giovanni, Campari Group opera 23 siti produttivi in tutto il mondo e una rete distributiva propria in 23 paesi. Il Campari Group impiega circa 4.300 persone. Le azioni della capogruppo Davide Campari-Milano N.V. (Reuters CPRI.MI - Bloomberg CPR IM) sono quotate al Mercato Telematico di Borsa Italiana dal 2001. Per maggiori informazioni: http://www.camparigroup.com/it.

Compila il mio modulo online.