L'Italia dell'olio d'oliva: produzione, export e prospettive future

La prima analisi Mediobanca sull'industria italiana dell'olio d'oliva approfondisce produzione, export, sostenibilità e trend futuri nel settore

INDAGINI E RICERCHE - L'Area Studi di Mediobanca ha presentato la sua prima indagine sull'industria dell'olio d'oliva in Italia, analizzando le 50 principali società di capitali con un fatturato superiore ai 20 milioni di euro nel 2022. Lo studio approfondisce i temi legati agli oli d'oliva Dop e Igp, alla sostenibilità e alla governance del settore.

Di seguito le principali evidenze.

L’Italia nel panorama mondiale

Nel 2023-24 la produzione mondiale di olio d’oliva è stimata in 2,4 milioni di tonnellate, in calo sul 2022-23 (-6,3%), dopo il crollo (-24,9%) rispetto al massimo storico (3,4 milioni) toccato nel 2021/22. L’Unione Europea rappresenta il 71,7% della produzione globale: in prima posizione si colloca la Spagna (circa un terzo dei quantitativi mondiali), seconda l’Italia (12%), la Grecia (quinta con l’8,1%) perde due posizioni occupate da Turchia (8,7%) e Tunisia (8,3%) che, insieme alla Siria (3,9%) insidiano il primato UE.

Sul podio 2023 per esportazioni mondiali si classificano la Spagna – in prima posizione con 781mila tonnellate pari a 4,5 miliardi di euro, seguita dall’Italia (338mila tonnellate, 2 miliardi di euro) e dalla Grecia (241mila tonnellate, 1,3 miliardi).

La metà dell’export italiano di olio d’oliva si concentra in tre Paesi: Stati Uniti (29,1% dei quantitativi complessivi nel 2023), Germania (11,2%) e Spagna (10,6%).

L’olio importato proviene principalmente da Spagna (41,7%), Grecia (38,7%) e Tunisia (10,1%). La bilancia commerciale è in disavanzo strutturale: nel biennio 2022-2023 il deficit è stato più ampio (rispettivamente -315 milioni di euro e -305 milioni) rispetto alla media dal 1991 (-171 milioni di euro).

La scarsità dell’offerta globale ha originato un’esplosione dei prezzi alla produzione dell’olio EVO dal 2019-20 al 2023-24 nei maggiori mercati: quadruplicati quelli spagnoli, passati da 2,04€/Kg a 8,12 €/Kg, cresciuti di 3,6 volte quelli greci (da 2,14 €/Kg a 7,78 €/Kg), di 2,7 volte quelli italiani (da 3,46 €/Kg a 9,33 €/Kg) che sono al top delle quotazioni.

I primi 5 mesi del 2024 si registra però un rallentamento della corsa: l’incremento dei prezzi italiani ha segnato +6% mentre sono in calo quelli spagnoli (-7,2%) e greci (-8,9%).

L’aumento dei prezzi ha inciso sul calo del consumo mondiale di olio d’oliva sceso a 2,7 milioni di tonnellate nel 2023-24 (-4,8% sul 2022-23).

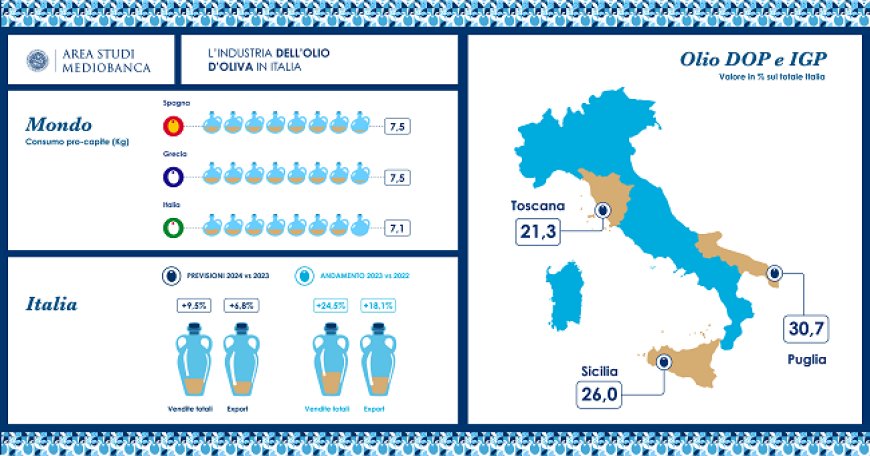

L’Italia con 415mila tonnellate è il primo consumatore mondiale di olio d’oliva, in contrazione del 13,3%, seguita da Stati Uniti (368mila, +0,3%) e Spagna (350mila, -2,7%). Per quanto riguarda i consumi pro-capite, la Spagna e la Grecia sono in testa con 7,5 Kg a persona, seguite dall’Italia (7,1 Kg). L’Italia è anche il primo importatore mondiale (510mila tonnellate, 2,5 miliardi di euro), ma il 39,2% viene riesportato.

Il 2023 e oltre per l’industria dell’olio d’oliva italiana

I maggiori produttori italiani di olio d’oliva si attendono per il 2024 una crescita delle vendite complessive del 9,5%, più marcata sul mercato nazionale (+10,4%) e meno su quello estero (+6,8%), oltre a un incremento degli investimenti del 53,6% e a un aumento delle spese di marketing dallo 0,3% del 2023 allo 0,5% del fatturato nel 2024.

Il 2023 dei maggiori produttori italiani di olio d’oliva si è chiuso con un’espansione del giro d’affari del 24,5% rispetto al 2022, solo in parte sostenuta dall’export (+18,1%). I principali canali di vendita sono: Gdo (34,2% del totale), altri operatori industriali (32,2%), privilegiati dalle società che producono esclusivamente olio d’oliva (54,5% dei ricavi del segmento), e intermediari e grossisti (21,4%).

L’Horeca rappresenta solo il 4% mentre le vendite online sui siti di proprietà il 5,9% (oltre allo 0,2% delle piattaforme generaliste e al 2,1% di altri canali).

Il 43,8% dell’olio d’oliva sfuso acquistato dai maggiori produttori italiani per successive fasi di trasformazione proviene da imprese olivicole nazionali, con il 35,2% di origine spagnola e il 14,2% greca.

Secondo le elaborazioni dell’Area Studi Mediobanca su dati Nielsen IQ, il prezzo medio dell’olio d’oliva nella Gdo nel 2022-23 ha raggiunto i 6,25 euro a litro, in crescita del 28,6% sul 2021-2022. Gli aumenti più marcati si sono registrati per le specialità meno care: +36,4% per l’olio d’oliva non extra-vergine (5,73 euro a litro nel 2023), +32,8% per l’olio EVO comunitario (5,67 euro), +31% per l’EVO non comunitario (5,49 euro), a cui corrispondono le maggiori flessioni dei quantitativi venduti (-17,1%, -11%, -12,7% rispettivamente). Più contenuti gli aumenti dei prezzi degli oli più pregiati: l’EVO 100% italiano è cresciuto del 17,3% (7,61 euro a litro nel 2022-2023) e quello EVO Dop e Igp del +4,8% (11,95 euro) che intercettano la clientela con minor elasticità al prezzo (consumi calati dell’1% nel primo caso, stabili nel secondo).

L’olio d’oliva italiano tra specificità regionali e denominazioni

La Puglia è la prima regione italiana per produzione di olio d’oliva con il 59,3% del totale nazionale, di cui il 45,7% dalle province di Bari e BAT (Barletta-Andria-Trani) che dal 2013 hanno compensato i deficit produttivi delle province di Lecce, Brindisi e Taranto interessate dalla Xylella. Completano il podio tricolore la Sicilia (12,1%) e la Calabria (10,6%); a distanza Toscana (3,3%), Abruzzo (2,9%), Lazio e Campania (entrambe al 2,5%).

Pugliese anche il primato della produzione unitaria: 147,5 tonnellate per frantoio, a fronte di 43,7 tonnellate della Sicilia e 31,3 della Basilicata, con la Calabria ferma a 25,8 tonnellate (43,6 tonnellate la media nazionale). In ogni caso le dimensioni medie dei frantoi spagnoli restano largamente maggiori, con produzioni valutabili tra le cinque e le sei volte quelle pugliesi. La resa delle olive (litri di olio ogni 10 Kg di olive, in percentuale) tocca i suoi massimi in Liguria (17,2%), che precede Calabria 15,8%, Sicilia 15,6% e Puglia 15,3%.

Le 42 tipologie italiane di olio d’oliva Dop e le 8 Igp rappresentano il 32,7% dei prodotti del comparto oli e grassi registrati in UE e il 15,3% di quelli tricolore Dop-Igp-Stg del settore alimentare. Questo segmento incide ancora poco, rappresentando il 5,6% dei quantitativi di olio d’oliva prodotti in Italia, pari all’1% del valore della produzione ed è molto concentrato: Puglia (30,7%), Sicilia (26%) e Toscana (21,3%) raccolgono il 78% del valore nazionale. Dal 2020 al 2024 si è ridotto il differenziale di prezzo tra i principali oli d’oliva Dop e Igp e l’olio EVO passato da 2,3 a 1,3 volte.

Pillole di governance e sostenibilità

Al controllo familiare è riferibile una quota prossima ai tre quarti (74,4%) del patrimonio netto, quota che sale al 77,7% se si considerano anche le cooperative. Il controllo estero rappresenta una quota pari al 22,3% dei mezzi propri.

Nei board prevalgono le compagini asciutte (il 38% dei CdA ha un solo componente) e verticistiche (nel 64% dei casi le deleghe operative sono concentrate nelle mani di un singolo soggetto). Le presidenze (età media 61 anni), sono ricoperte da soggetti relativamente più anziani soprattutto nel caso di cumulo con la carica di Consigliere delegato (69 anni). L’età media del Consigliere è di 56 anni. Gli appartenenti alla Gen X sono la fascia generazionale più rappresentata (41,2%), seguiti dai Baby Boomers (37,2%). I Millennials sono rappresentati nella stessa misura dei soggetti nati prima del 1945 (10,8% in entrambi i casi). Per quanto riguarda le quote rosa nei board degli oleifici le donne sono il 14,9%, doppia la rappresentanza femminile nella compagine proprietaria (31,2%).

In ritardo la rendicontazione della sostenibilità: solo il 20% dei maggiori produttori italiani di olio d’oliva redige un bilancio di sostenibilità (il 4% è obbligato perché Società Benefit). Gli SDGs 3 ‘Buona salute e benessere per le persone’ e 12 ‘Consumo e produzione responsabili’ sono indicati in tutti i report di sostenibilità. Gli standard di qualità più diffusi tra i maggiori produttori di olio d’oliva italiani sono quelli rilasciati dal Global Food Safety Initiative (GFSI) a garanzia della sicurezza alimentare: la certificazione BRC è presente nell’82,1% dei casi e quella IFS nel 74,4%, mentre quella che attesta la provenienza biologica dei prodotti arriva all’86%.

Horecanews.it informa ogni giorno i propri lettori su notizie, indagini e ricerche legate alla ristorazione, piatti tipici, ingredienti, ricette, consigli e iniziative degli chef e barman, eventi Horeca e Foodservice, con il coinvolgimento e la collaborazione delle aziende e dei protagonisti che fanno parte dei settori pasticceria, gelateria, pizzeria, caffè, ospitalità, food e beverage, mixology e cocktail, food delivery, offerte di lavoro, marketing, premi e riconoscimenti, distribuzione Horeca, Catering, retail e tanto altro!

Puoi ascoltare le nostre notizie in formato audio anche su: Spreaker, Spotify, Apple Podcast, Google Podcast, Deezer, Castbox.