Cambia la struttura del mondo del vino italiano tra aggregazioni, operazioni di Private Equity e M&A

In un periodo che abbraccia gli ultimi venti anni il settore vitivinicolo italiano, storicamente limitato dalla sua estrema frammentazione, ha vissuto un cambiamento significativo che si muove nella direzione della concentrazione, condizione auspicata da tempo per accrescerne la competitività. Il fenomeno è spinto anche dall’apertura dei capitali attraverso operazioni di Private Equity e M&A divenute significative negli ultimi anni.

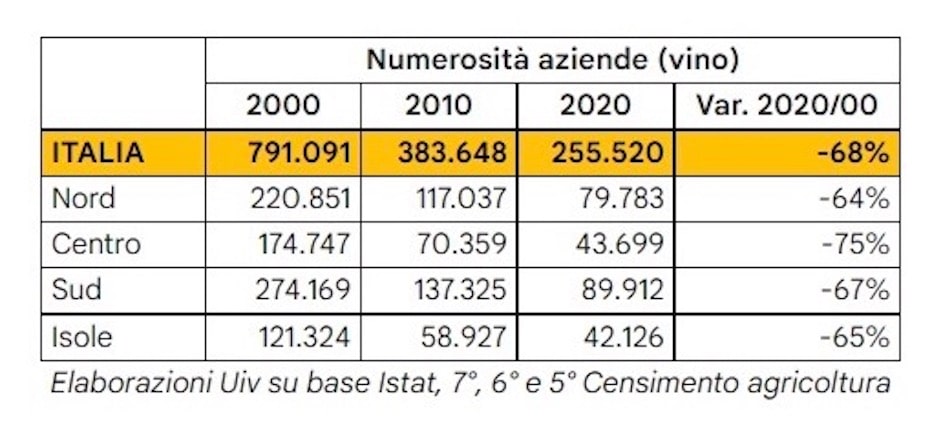

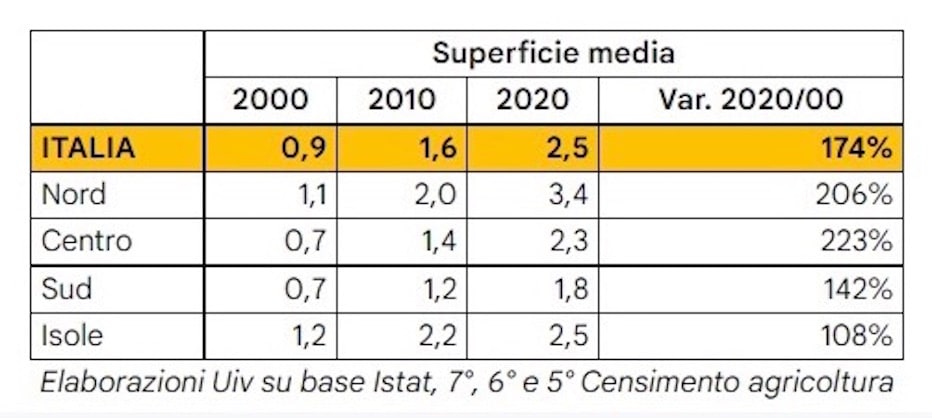

La diffusione dei dati relativi al settimo Censimento Generale dell’Agricoltura ISTAT ha riaperto il dibattito su un tema molto sensibile per il mondo del vino italiano, quello della sua struttura, consistenza e composizione. In un periodo che abbraccia gli ultimi venti anni il comparto enoico nostrano, storicamente limitato dalla sua estrema frammentazione, ha vissuto un cambiamento significativo che va con una certa accelerazione nella direzione dell’aggregazione, condizione auspicata da tempo per accrescerne la competitività. Per comprendere cosa è accaduto e continua ad accadere al “Vigneto Italia” basta soffermarsi su alcuni numeri: nel 2000 le aziende vitivinicole del Belpaese erano 791mila contro le attuali 255mila, una riduzione di ben 500mila unità (-68%) cui ha corrisposto un incremento della superfice media di ettari vitati per azienda che è passata da 0,9 nel 2000 a 2,5 nel 2020 (elaborazione Osservatorio Unione Italiana Vini su dati Istat).

La diffusione dei dati relativi al settimo Censimento Generale dell’Agricoltura ISTAT ha riaperto il dibattito su un tema molto sensibile per il mondo del vino italiano, quello della sua struttura, consistenza e composizione. In un periodo che abbraccia gli ultimi venti anni il comparto enoico nostrano, storicamente limitato dalla sua estrema frammentazione, ha vissuto un cambiamento significativo che va con una certa accelerazione nella direzione dell’aggregazione, condizione auspicata da tempo per accrescerne la competitività. Per comprendere cosa è accaduto e continua ad accadere al “Vigneto Italia” basta soffermarsi su alcuni numeri: nel 2000 le aziende vitivinicole del Belpaese erano 791mila contro le attuali 255mila, una riduzione di ben 500mila unità (-68%) cui ha corrisposto un incremento della superfice media di ettari vitati per azienda che è passata da 0,9 nel 2000 a 2,5 nel 2020 (elaborazione Osservatorio Unione Italiana Vini su dati Istat).  Siamo di fronte a trend sicuramente incoraggianti anche se ancora molto lontani dal raggiungere gli standard di diretti competitor come Stati Uniti, Australia e Nuova Zelanda, o restando in Europa, come la Francia, dove la dimensione media degli ettari di vigneto per azienda supera la nostra di ben 5 volte. I dati parlano anche di una stabilizzazione della superficie complessiva destinata alla viticoltura, dato sensibile che andrebbe però letto con le dovute cautele dal momento che esprime un valore di sintesi e non rappresentativo di tutti i territori. Un processo, quello della concentrazione, che si muove quindi con diverse velocità e connotazioni nelle varie aree del paese per cui la numerosità delle aziende è calata con maggior evidenza al Centro, mentre le aziende del Nord oltre a ridursi numericamente sono riuscite a conquistare in media appezzamenti più grandi (con 3,4 ettari contro una media nazionale di 2,5).

Siamo di fronte a trend sicuramente incoraggianti anche se ancora molto lontani dal raggiungere gli standard di diretti competitor come Stati Uniti, Australia e Nuova Zelanda, o restando in Europa, come la Francia, dove la dimensione media degli ettari di vigneto per azienda supera la nostra di ben 5 volte. I dati parlano anche di una stabilizzazione della superficie complessiva destinata alla viticoltura, dato sensibile che andrebbe però letto con le dovute cautele dal momento che esprime un valore di sintesi e non rappresentativo di tutti i territori. Un processo, quello della concentrazione, che si muove quindi con diverse velocità e connotazioni nelle varie aree del paese per cui la numerosità delle aziende è calata con maggior evidenza al Centro, mentre le aziende del Nord oltre a ridursi numericamente sono riuscite a conquistare in media appezzamenti più grandi (con 3,4 ettari contro una media nazionale di 2,5).  La rivoluzione degli assetti del comparto vitivinicolo è stata favorita non solo da acquisizioni dirette, ma anche, e questa è forse la novità più significativa, dall’apertura delle aziende a capitali terzi, condizione testimoniata dalla crescita delle operazioni di Private Equity, interventi finanziari di medio-lungo termine, ad opera di investitori specializzati, che hanno lo scopo di apportare capitale di rischio in società generalmente non quotate (nel settore vitivinicolo italiano di quotate se ne contano ancora solo due), in base a una valutazione positiva della relativa attitudine alla crescita. Ciò che era molto lontano dal mondo vitivinicolo sta rapidamente prendendo piede perchè gli investitori vedono nel settore enoico una realtà dalle grandi potenzialità di sviluppo, per quanto ancora parcellizzata: i numeri macinati dalle aziende nostrane sono più che significativi, in 20 anni hanno incrementato il valore delle esportazioni divenendo primo comparto agricolo nel commercio estero e conquistato la leadership mondiale a volume che ne ha garantito una percezione elevata a livello internazionale. Parliamo di un settore in cui le aziende in momenti di crisi hanno saputo e sanno far fronte comune con una considerevole resilienza per cui sono considerate meno rischiose, e la cui redditività trarrebbe sicuramente giovamento dalla crescita dimensionale. L’apertura alle operazioni di Private Equity ed M&A è vista oggi sotto una nuova luce dagli stessi imprenditori vitivinicoli per diversi motivi: nella crescita che ne consegue le aziende possono beneficiare di economie di scala che riducono i costi di produzione, possono agire sulla leva prezzo e gestire le fluttuazioni dell’offerta. Tutte condizioni negate ai piccoli produttori che hanno molte più difficoltà anche in termini di riconoscibilità del proprio marchio e di posizionamento in un segmento che è caratterizzato da un’alta concorrenza e richiede ingenti investimenti in marketing per aumentare la propria notorietà, investimenti che in un gruppo sarebbero gestiti molto più agevolmente.

La rivoluzione degli assetti del comparto vitivinicolo è stata favorita non solo da acquisizioni dirette, ma anche, e questa è forse la novità più significativa, dall’apertura delle aziende a capitali terzi, condizione testimoniata dalla crescita delle operazioni di Private Equity, interventi finanziari di medio-lungo termine, ad opera di investitori specializzati, che hanno lo scopo di apportare capitale di rischio in società generalmente non quotate (nel settore vitivinicolo italiano di quotate se ne contano ancora solo due), in base a una valutazione positiva della relativa attitudine alla crescita. Ciò che era molto lontano dal mondo vitivinicolo sta rapidamente prendendo piede perchè gli investitori vedono nel settore enoico una realtà dalle grandi potenzialità di sviluppo, per quanto ancora parcellizzata: i numeri macinati dalle aziende nostrane sono più che significativi, in 20 anni hanno incrementato il valore delle esportazioni divenendo primo comparto agricolo nel commercio estero e conquistato la leadership mondiale a volume che ne ha garantito una percezione elevata a livello internazionale. Parliamo di un settore in cui le aziende in momenti di crisi hanno saputo e sanno far fronte comune con una considerevole resilienza per cui sono considerate meno rischiose, e la cui redditività trarrebbe sicuramente giovamento dalla crescita dimensionale. L’apertura alle operazioni di Private Equity ed M&A è vista oggi sotto una nuova luce dagli stessi imprenditori vitivinicoli per diversi motivi: nella crescita che ne consegue le aziende possono beneficiare di economie di scala che riducono i costi di produzione, possono agire sulla leva prezzo e gestire le fluttuazioni dell’offerta. Tutte condizioni negate ai piccoli produttori che hanno molte più difficoltà anche in termini di riconoscibilità del proprio marchio e di posizionamento in un segmento che è caratterizzato da un’alta concorrenza e richiede ingenti investimenti in marketing per aumentare la propria notorietà, investimenti che in un gruppo sarebbero gestiti molto più agevolmente.  Anche sul fronte dell’internazionalizzazione si è compreso che per crescere bisogna avere le spalle larghe e una strategia ben definita, essere in grado di mettere in campo una diversificazione dell’offerta geografica, condizione che viene favorita da un allargamento delle competenze che più facilmente arrivano quando i capitali immessi appartengono a famiglie di imprenditori di altri settori, con know how e skills che possono fare la differenza. Ad accelerare le operazioni di Private Equity e M&A negli ultimi anni sono stati poi diversi eventi imprevedibili come la pandemia, con aziende che hanno avuto bisogno di maggiori iniezioni di capitale o di ricorrere alle aggregazioni. Molte piccole imprese hanno compreso la necessità di avere un partner per affrontare i mercati in momenti difficili come quello in cui si sono visti chiudere le porte dei canali principali di distribuzione, in particolare l’HORECA. A ciò si aggiunge il fatto che nel settore del vino le valutazioni delle aziende sono cresciute e questo ha reso più interessante per gli imprenditori valutare la possibilità di cedere parte dell’azienda. È cresciuta poi la consapevolezza della necessità di investire oltre che sulla qualità del prodotto anche sulla struttura commerciale, sulla comunicazione, sull’e-commerce che sarà sempre più strategico, sull’efficientamento dei processi produttivi, sullo sviluppo della componente manageriale, sulla solidità della struttura finanziaria e sulle dimensioni aziendali, condizione quest’ultima essenziale per mantenere competitività in contesti nazionali ed internazionali sempre più complessi e che le operazioni di Private Equity anche in un prossimo futuro potranno continuare a supportare e favorire. Il tutto partendo dal presupposto che non è l’aggregazione in sè a creare valore, ma è fondamentale che a guidare il processo sia un management adeguato che sappia gestire e dare continuità al cambiamento, un punto rispetto al quale in Italia ci sono ancora ampi margini di crescita.

Anche sul fronte dell’internazionalizzazione si è compreso che per crescere bisogna avere le spalle larghe e una strategia ben definita, essere in grado di mettere in campo una diversificazione dell’offerta geografica, condizione che viene favorita da un allargamento delle competenze che più facilmente arrivano quando i capitali immessi appartengono a famiglie di imprenditori di altri settori, con know how e skills che possono fare la differenza. Ad accelerare le operazioni di Private Equity e M&A negli ultimi anni sono stati poi diversi eventi imprevedibili come la pandemia, con aziende che hanno avuto bisogno di maggiori iniezioni di capitale o di ricorrere alle aggregazioni. Molte piccole imprese hanno compreso la necessità di avere un partner per affrontare i mercati in momenti difficili come quello in cui si sono visti chiudere le porte dei canali principali di distribuzione, in particolare l’HORECA. A ciò si aggiunge il fatto che nel settore del vino le valutazioni delle aziende sono cresciute e questo ha reso più interessante per gli imprenditori valutare la possibilità di cedere parte dell’azienda. È cresciuta poi la consapevolezza della necessità di investire oltre che sulla qualità del prodotto anche sulla struttura commerciale, sulla comunicazione, sull’e-commerce che sarà sempre più strategico, sull’efficientamento dei processi produttivi, sullo sviluppo della componente manageriale, sulla solidità della struttura finanziaria e sulle dimensioni aziendali, condizione quest’ultima essenziale per mantenere competitività in contesti nazionali ed internazionali sempre più complessi e che le operazioni di Private Equity anche in un prossimo futuro potranno continuare a supportare e favorire. Il tutto partendo dal presupposto che non è l’aggregazione in sè a creare valore, ma è fondamentale che a guidare il processo sia un management adeguato che sappia gestire e dare continuità al cambiamento, un punto rispetto al quale in Italia ci sono ancora ampi margini di crescita.