Notizie Horeca - Il portale del canale Horeca e del Food Service con aggiornamenti quotidiani su temi come ospitalità, ristorazione, food & beverage, catering e articoli quotidiani sul mondo dell'alimentazione, dei consumi fuoricasa, del Food Service e tutte le novità del comparto Horeca.

Gli snack al primo posto tra gli acquisti d'impulso

Secondo uno studio IRI quasi la metà della spesa alimentare in Acquisti d’Impulso è destinata a snack salati e dolci. Untrend che racconta molto anche delle tendenze di consumo post pandemia

[mp3j track="https://horecanews.it/wp-content/uploads/2022/03/Gli-snack-al-primo-posto-tra-gli-acquisti-dimpulso-parte-1.mp3" Title="Parte 1 - Ascolta la notizia in formato audio"]

[mp3j track="https://horecanews.it/wp-content/uploads/2022/03/Gli-snack-al-primo-posto-tra-gli-acquisti-dimpulso-parte-2.mp3" Title="Parte 2 - Ascolta la notizia in formato audio"]

La pandemia causata dal Coronavirus ha sconvolto tutte le nostre abitudini e conseguentemente anche i nostri comportamenti di consumo.

Uno studio IRI ha fatto luce sulle dinamiche che caratterizzano uno dei comparti più variegati e dinamici dei consumi alimentari, cioè quello degli Acquisti d’Impulso.

Definire con precisione se un prodotto sia oggetto di acquisti programmati o di puro stimolo momentaneo istintivo è complicato, tuttavia è possibile circoscrivere un insieme di categorie merceologiche dove l’atto di acquisto non programmato gioca un ruolo prevalente o comunque rilevante. Con questo criterio sono state selezionate alcune voci merceologiche illustrate nella tabella a seguire.

L’insieme di questi prodotti sviluppa un giro d’affari nei negozi fisici della Distribuzione Moderna di circa 3,5 miliardi annui. Gli Snack Salati (ossia patatine, pop corn, pizzette, salatini ecc… sia conservati che freschi) sono il gruppo più importante con un ricavo di poco inferiore ai 940 milioni di Euro, seguiti dagli Snack Dolci con circa 750 milioni. Quasi la metà della spesa in Acquisti d’Impulso è destinata perciò agli snack.

Tuttavia, le cifre che compongono il paniere sono il risultato di forti discontinuità che si sono manifestate durante la transizione del periodo pandemico, causate dai cambiamenti, forzati o volontari, delle abitudini degli italiani.

Fonte: Elaborazioni su IRI Liquid Data™. Vendite in valore. Totale canali fisici della Distribuzione Moderna. 2021.

NEL 2021 CONTINUA AD AUMENTARE LA VISITA AI NEGOZI DI BENI PRIMARI

Dopo il crollo seguito alle restrizioni durante il primo lockdown, i consumatori hanno ricominciato a frequentare i punti di vendita di beni primari e continuano ad aumentarne la frequenza. Questo è un fatto molto importante perché ribalta la situazione del 2020, dove si andava più di rado nei negozi per fare la spesa e si cercava di riempire di più il carrello. Il risultato era una penalizzazione delle vendite dei prodotti di impulso, una spinta su quelli scritti nella lista della spesa e, implicitamente, un maggior ricorso agli acquisti nel canale e-Commerce. Ora il traffico complessivo nei negozi è cresciuto significativamente e sappiamo che questo implica più occasioni di acquisto.

Ma questo fattore si combina con altre evoluzioni dei comportamenti sociali. Fra i principali consideriamo che:

Nel 2021 ritorna il consumo fuori casa per motivi di svago. La gente ha ricominciato a muoversi per socializzare e per vacanza, anche se ancora non si sono raggiunti i livelli del 2019.

Latita invece ancora quello per motivi lavorativi, la cui domanda continua ad essere soddisfatta in parte dal retail. Le norme anticontagio hanno infatti protratto in molti casi il «lavoro agile». Gli spostamenti sui luoghi di lavoro sono rimasti nella seconda parte del 2021 di circa il 17% inferiori rispetto alla situazione pre-Covid.

L’insieme di questi fenomeni spiega per buona parte l’evoluzione degli Acquisti d’Impulso.

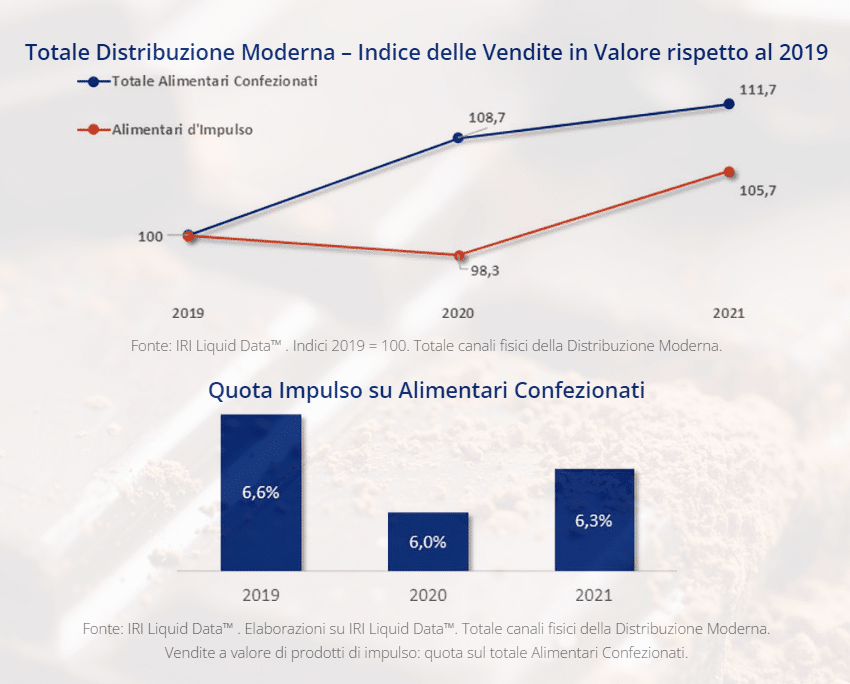

AUMENTANO LE VENDITE D’IMPULSO

Il grafico sottostante documenta cosa ha significato la transizione pandemica per l’Alimentare Confezionato in generale ed in particolare per il paniere degli Acquisti non programmati. Sono qui riportati i livelli di vendite registrati da IRI nel totale della Distribuzione Moderna, rispetto al periodo pre-Covid, ovvero rispetto al 2019 posto come base = 100.

Possiamo apprezzare che il protrarsi dell’emergenza sanitaria ha portato nei canali fisici del retail moderno quasi il +12% di domanda di Alimentari Confezionati, valorizzata ai prezzi correnti. Un risultato determinato soprattutto dal grande balzo nell’anno iniziale della pandemia.

Il segmento di mercato dell’Impulso si è invece mosso in controtendenza nel 2020, segnando una sostanziale stagnazione dei ricavi. Lockdown, frequenza di visita ridotta ai punti di vendita e, in generale, il calo degli spostamenti ne hanno penalizzato la domanda.

Il 2021, con la ripresa della mobilità, ha consentito a questi mercati di invertire la rotta. Tuttavia il bilancio del biennio non ha ancora chiuso la forbice rispetto al totale delle vendite di Alimentari Confezionati. Di conseguenza, questo segmento di mercato ha perso quota all’interno del reparto Alimentare e nonstante il recupero segnato nel 2021, si è ancora lontani dai valori del 2019 (come evidenziato nell’istogramma a seguire).

L’INCIDENZA DELL’IMPULSO NEL PANIERE ALIMENTARE RESTA AL DI SOTTO DEL PERIODO PRE-COVID

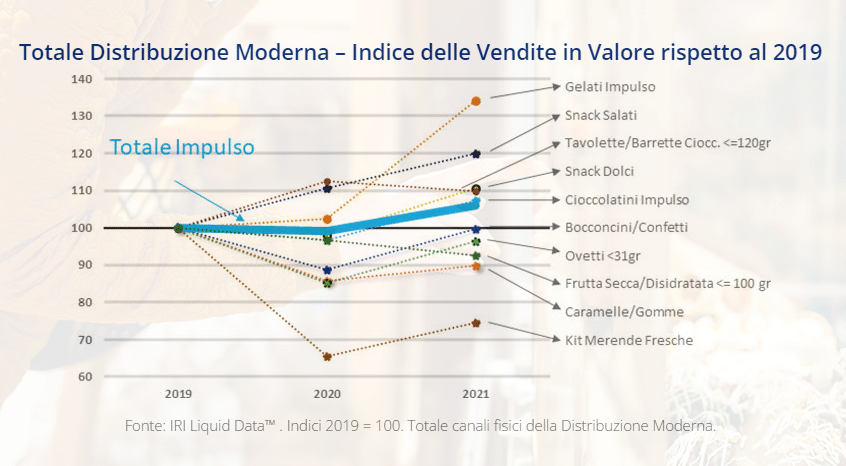

Il trend complessivo delle vendite del segmento degli acquisti non programmati è però il risultato di un ampio ventaglio di traiettorie seguite dalla domanda per le categorie che lo compongono.

Infatti, la frenata del 2020 non ha coinvolto tutte le tipologie e comunque la discontinuità segnata durante quell’anno è stata di dimensioni molto diverse. Alcune tipologie poi si sono sviluppate in linea, ma anche molto al di sopra, del totale del segmento Impulso come ad esempio gli Snack Salati e le Tavolette/ Barrette di Cioccolatodi piccolo formato. Queste due categorie sono un esempio di un altro fatto importante che ha caratterizzato la transizione pandemica per queste tipologie di consumo. Ovvero la trasformazione dello stimolo d’acquisto da puro impulso a soddisfacimento di nuovi riti di consumo.

Ad esempio, la crescita delle vendite di Snack Salati va a braccetto con lo sviluppo del “rito” dell’aperitivo in casa; mentre la crescita delle Tavolette di Cioccolato è correlata in parte all’aumento delle preparazioni domestiche di dolci durante le prime fasi pandemiche e quindi sostenuta dalla richiesta di ingredienti, oltre alla ricerca di autogratificazione. Quindi parte degli acquisti di queste due categorie sono collegati al fatto che esse sono entrate in molti casi nella lista della spesa.

Le altre categorie sono invece rimaste ancorate alla frequentazione dei punti di vendita e quindi hanno subito un contraccolpo. I cali più importanti si sono registrati per le voci “simbolo” dell’acquisto d’impulso come le Caramelle e le Gomme da Masticare. Grande penalizzazione anche per segmenti più innovativi come i Kit per Merende Fresche e la Frutta Secca porzionata, che basano la loro attrattività sulla visibilità nel punto di vendita e sull’esigenza di soddisfare l’impulso per uno spuntino veloce quando si è fuori casa e magari di fretta. Forte battuta d’arresto anche per gli Ovetti di Cioccolato: meno visite ai punti di vendita (e senza figli) ne hanno significativamente ridimensionato la domanda. In generale, tutti i prodotti spesso utilizzati come autogratificazione quando si è fuori casa hanno subito il contraccolpo.Nel 2021 si osserva una ripresa generalizzata delle vendite, anche se per molte categorie non sono stati ancora recuperati i ricavi del 2019.

Alcune merceologie meritano però attenzione:

Gli Snack Salati, che hanno continuato a svilupparsi segnando un tasso di crescita che nel biennio è quasi il doppio rispetto al totale del basket Alimentare. La transizione del periodo pandemico ha consolidato l’abitudine ad organizzare l’aperitivo in casa, generando di fatto una nuova tendenza che non sembra cessare nonostante le progressive riaperture del canale Fuori Casa.

Le Tavolette di Cioccolato, che flettono nell’ultimo anno, una volta affievolita la consuetudine alle preparazioni domestiche. Nel biennio esse crescono in linea con il totale del basket Alimentare.

La Frutta Secca porzionata, che non trova ancora un sentiero di rilancio, diversamente da quanto evidenziato dalla maggior parte delle altre categorie.

Anche il balzo dei Gelati di Impulso è un segnale che merita riflessione, anche se le monoporzioni sono una voce minore del giro d’affairi sviluppato sui Gelati dalla Distribuzione Moderna. Forse la dimensione percentuale della crescita è da ascrivere alla frequentazione dei bar ancora sotto tono durante l’anno scorso.

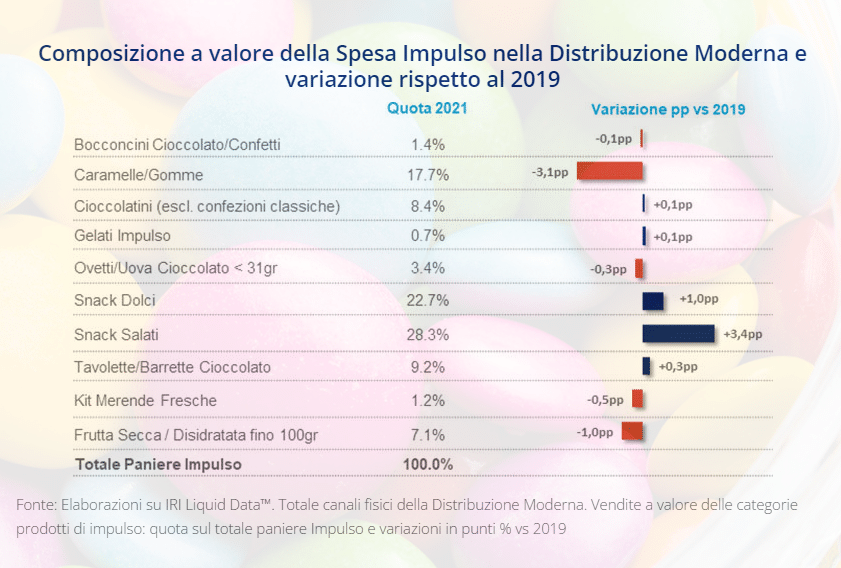

Le tendenze illustrate hanno portato a ridisegnare la composizione del basket dell’Impulso:

L’arretramento della domanda nel 2020 ha portato anche ad una stagnazione dei prezzi che quell’anno sono rimasti sostanzialmente invariati rispetto al 2019.

La ripresa della domanda nell’ultimo anno si accompagna anche ad una risalita dei prezzi doppia rispetto al totale Alimentare. Però, in questo ultimo caso, bisogna scontare il rimbalzo sul 2020.

Che ruolo hanno avuto i canali distributivi nel veicolare la domanda dei prodotti d’Impulso nell’ultimo biennio? Sostanzialmente è aumentata l’incidenza del Discount dove nel 2021 vengono spesi 22 euro ogni cento, circa 2 euro e mezzo in più rispetto al 2019. Quindi la progressione ricalca quanto accaduto al totale della spesa Alimentare e del Largo Consumo in generale.

Infine, uno sguardo al comportamento della domanda Alimentare «non programmata» nel canale concettualmente più distante: l’E-commerce.

Nonostante parliamo di piccole cifre, è interessante notare che esiste un rapido sviluppo. Per cui non è sempre vero che l’Acquisto d’Impulso non possa trovare un suo spazio, seppur limitato, anche in questa formula di vendita.

CONCLUSIONI

Stanno tornando le condizioni sociali che favoriscono gli Acquisti d’Impulso, ma il percorso è ancora ostacolato dal trascinarsi dell’evento pandemico, con relative restrizioni e una diffusa prudenza nei comportamenti della gente.

Tuttavia, il sentiero sembra tracciato e la corsa delle vendite d’Impulso al recupero delle posizioni perse è ormai avviata. Il segmento nel 2021 è ancora sotto i livelli raggiunti dalle vendite Alimentari nel loro complesso, però il «rimbalzo» positivo nell’anno scorso è stato di tutto rispetto.

La transizione del Coronavirus ha però anche cambiato molte abitudini di consumo ed alcune di esse sembrano ormai radicate, generando dei nuovi trend. Un tipico esempio è quello degli Snack Salati, la cui domanda si è agganciata all’affermazione dell’aperitivo in casa, inizialmente come alternativa dei consumatori alle chiusure dei bar e poi, però, consolidatasi come nuova attitudine di consumo. Questo è il trend più interessante che merita grande attenzione.

Degno di nota anche l’exploit segnato dal mondo delle categorie a base Cioccolato, che dopo l’impasse del 2020 (a parte il segmento delle tavolette/barrette che aveva beneficiato del boom nelle preparazioni domestiche di dolci) registra quasi 8 punti di crescita.

Infine, osserviamo che il mondo degli Acquisti d’Impulso non è stato penalizzato dalla accresciuta attrattività del Discount sulla spesa alimentare. In due anni il canale «rosicchia» circa 2,5 punti di quota, un dato sostanzialmente analogo a quello dell’Alimentare Confezionato nel suo complesso. Questo a dimostrazione che la frequentazione dei punti di vendita è uno dei principali elementi che sostengono le vendite anche per gli Acquisti d’Impulso.

Le tendenze illustrate hanno portato a ridisegnare la composizione del basket dell’Impulso:

Le tendenze illustrate hanno portato a ridisegnare la composizione del basket dell’Impulso:

L’arretramento della domanda nel 2020 ha portato anche ad una stagnazione dei prezzi che quell’anno sono rimasti sostanzialmente invariati rispetto al 2019.

La ripresa della domanda nell’ultimo anno si accompagna anche ad una risalita dei prezzi doppia rispetto al totale Alimentare. Però, in questo ultimo caso, bisogna scontare il rimbalzo sul 2020.

Che ruolo hanno avuto i canali distributivi nel veicolare la domanda dei prodotti d’Impulso nell’ultimo biennio? Sostanzialmente è aumentata l’incidenza del Discount dove nel 2021 vengono spesi 22 euro ogni cento, circa 2 euro e mezzo in più rispetto al 2019. Quindi la progressione ricalca quanto accaduto al totale della spesa Alimentare e del Largo Consumo in generale.

Infine, uno sguardo al comportamento della domanda Alimentare «non programmata» nel canale concettualmente più distante: l’E-commerce.

Nonostante parliamo di piccole cifre, è interessante notare che esiste un rapido sviluppo. Per cui non è sempre vero che l’Acquisto d’Impulso non possa trovare un suo spazio, seppur limitato, anche in questa formula di vendita.

L’arretramento della domanda nel 2020 ha portato anche ad una stagnazione dei prezzi che quell’anno sono rimasti sostanzialmente invariati rispetto al 2019.

La ripresa della domanda nell’ultimo anno si accompagna anche ad una risalita dei prezzi doppia rispetto al totale Alimentare. Però, in questo ultimo caso, bisogna scontare il rimbalzo sul 2020.

Che ruolo hanno avuto i canali distributivi nel veicolare la domanda dei prodotti d’Impulso nell’ultimo biennio? Sostanzialmente è aumentata l’incidenza del Discount dove nel 2021 vengono spesi 22 euro ogni cento, circa 2 euro e mezzo in più rispetto al 2019. Quindi la progressione ricalca quanto accaduto al totale della spesa Alimentare e del Largo Consumo in generale.

Infine, uno sguardo al comportamento della domanda Alimentare «non programmata» nel canale concettualmente più distante: l’E-commerce.

Nonostante parliamo di piccole cifre, è interessante notare che esiste un rapido sviluppo. Per cui non è sempre vero che l’Acquisto d’Impulso non possa trovare un suo spazio, seppur limitato, anche in questa formula di vendita.