Mediobanca: il vino italiano perde terreno nel 2025, ma il 58% dei produttori punta alla crescita nel 2026

L'indagine Mediobanca 2025 sul vino italiano: vendite a -2,8%, margini in calo, ma il settore investe e guarda alla ripresa nel 2026.

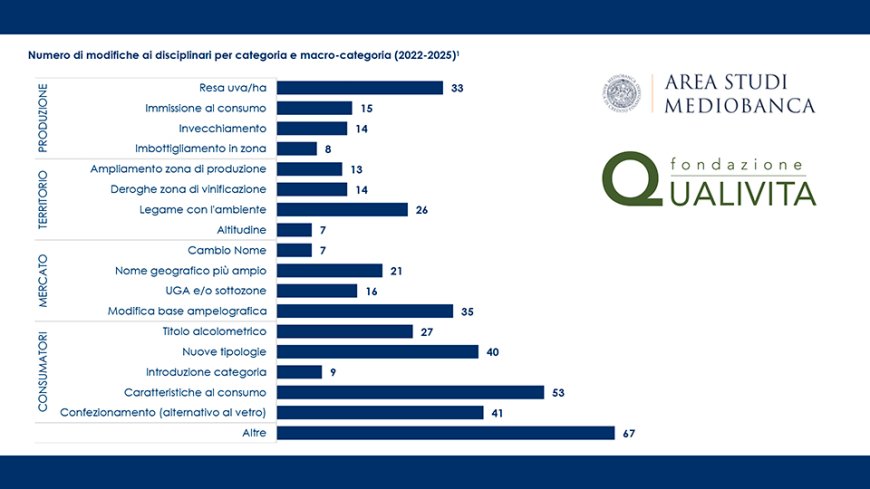

INDAGINI E RICERCHE - L'Area Studi Mediobanca ha pubblicato la nuova Indagine sul settore vinicolo in Italia, che analizza 255 principali società di capitali con fatturato 2024 superiore ai 20 milioni di euro e ricavi aggregati per 12 miliardi di euro, di cui la metà oltre confine.

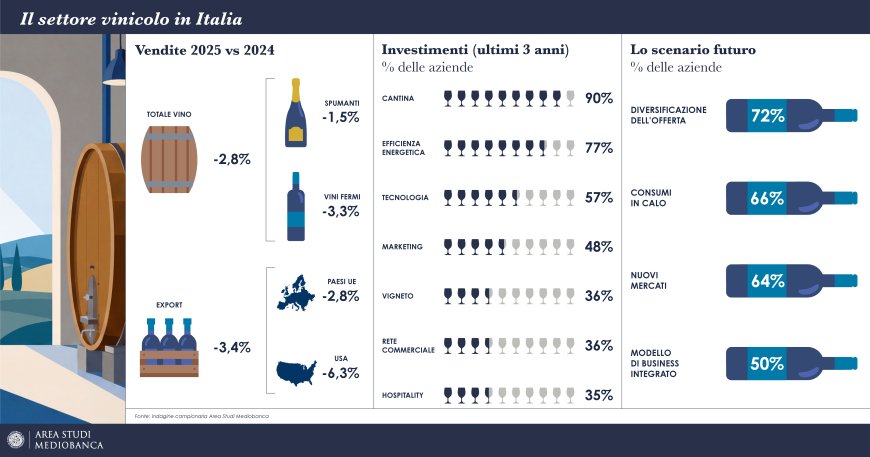

Il settore vinicolo italiano chiude il 2025 con un calo generalizzato delle vendite del 2,8% rispetto all'anno precedente: il mercato estero segna -3,4%, quello nazionale -2,2%. I margini peggiorano su tutti i livelli: l'Ebitda cede il 4,2%, l'Ebit il 9,5% e il risultato netto il 7,5%. Per il canale Horeca, le vendite on premise perdono il 2% rispetto al 2024, attestandosi al 17,2% del mercato complessivo; enoteche e wine bar registrano un calo più marcato, -5,1%, con una quota di mercato del 5,5%. Sullo sfondo, i consumi nazionali pro-capite sono scesi da 38 litri annui nel 2022 a 35,6 litri nel 2025, un calo del 9,4% che fotografa una tendenza strutturale già rilevata dall'Indagine sul settore vinicolo in Italia elaborata dall'Area Studi Mediobanca, che analizza 255 principali società di capitali italiane con fatturato 2024 superiore ai 20 milioni di euro e ricavi aggregati per 12 miliardi di euro, di cui la metà realizzata oltreconfine.

Le difficoltà colpiscono in misura diversa a seconda delle dimensioni aziendali: le società più piccole, con fatturato 2024 inferiore ai 30 milioni di euro, registrano un calo delle vendite del 3,5%, mentre quelle capital intensive — con immobilizzazioni materiali superiori al 30% del totale attivo — vedono il proprio giro d'affari contrarsi del 3,7%. Le vendite dirette perdono l'1%, fermandosi al 7,8% del mercato; in flessione anche i canali digitali, con i siti aziendali a -2,4% e le piattaforme terze a -3,6%.

Sul fronte dei prodotti, i vini spumanti mostrano la maggiore tenuta con un calo delle vendite complessivo del solo 1,5%, contro il -3,3% degli altri vini. I vini biologici raggiungono il 6,2% del mercato pur registrando un -0,8% nelle vendite; i vini No-Low Alcol restano al di sotto dello 0,5% del mercato. La fascia di prezzo intermedia è quella più penalizzata (-3,1%), seguita dai vini basic (-2,7%) e dai premium (-2,2%). Un contesto che non sorprende: negli ultimi cinque anni l'80% dei produttori italiani ha già rilevato un calo dei consumi, e per circa due terzi la tendenza è attesa proseguire anche nei prossimi anni.

Sul fronte export, il 2025 conferma la debolezza già rilevata nelle vendite interne: -2,8% nei Paesi UE, che rappresentano il 37,2% del totale esportato; -6,3% negli USA, mercato che vale il 70% dell'area Nord America; sostanzialmente stabile il Regno Unito con un -0,7%. L'Italia rimane tuttavia primo esportatore mondiale di vino per quantità con 21 milioni di ettolitri nel 2025 e secondo per valore con 7,8 miliardi di euro, alle spalle della sola Francia ferma a 11,2 miliardi.

In cima alla classifica dei top player nazionali, la leadership resta al gruppo Cantine Riunite-GIV con un fatturato di 635,1 milioni di euro (-4,6% sul 2024), seguito da Argea con 462,9 milioni (-0,3%) e da IWB con 395,9 milioni (-1,5%). Caviro chiude con un fatturato 2024 di 351,3 milioni, in calo dell'8,8%. Otto società si collocano nella fascia 200-300 milioni: tra queste Antinori a 259,7 milioni (-0,7%), Herita Marzotto Wine Estates a 246,7 milioni (-0,6%) e Cavit a 242,8 milioni (-4,1%). Alcune realtà mostrano una dipendenza quasi totale dall'export: Fantini Group tocca il 95,7%, Argea il 93,8%, Ruffino e Fratelli Castellani superano entrambe il 90%.

A livello territoriale, il Veneto si conferma prima regione vinicola d'Italia con oltre un quarto dei volumi prodotti e più del 35% del valore nazionale, guidando anche le esportazioni con oltre il 35% dell'export italiano. Alle aziende toscane spetta il miglior Ebit margin (15,5%), mentre quelle abruzzesi guidano per Roi (8,1%). Le performance peggiori nel 2025 riguardano le imprese friulane (-5,7% nelle vendite totali), le siciliane (-7,8% nei ricavi totali sul mercato interno) e le toscane ed emiliano-romagnole sull'export, rispettivamente a -3,9% e -4,4%.

Nonostante il quadro difficile, il settore guarda avanti: il 58% dei maggiori produttori si attende una crescita delle vendite nel 2026. Le leve strategiche privilegiate sono la diversificazione dell'offerta (72% delle imprese), l'apertura di nuovi mercati (64%) e il rafforzamento del marketing e della comunicazione (60%). Sul fronte delle priorità percepite dai consumatori, il prezzo resta fattore determinante per circa due terzi delle aziende, seguito dalla qualità, ritenuta decisiva da circa la metà. Gli investimenti complessivi del 2025 crescono del 3,5% sul 2024, con priorità a cantina (90% dei casi), efficienza energetica (77%) e tecnologia (57%). In calo invece la spesa pubblicitaria, -5,4%, che si ferma al 2,6% delle vendite.

Leggi la notizia anche su CanaleVino.it

Clicca qui per consultare l'indagine completa sul sito areastudimediobanca.com