Horeca: il rapporto Cerved fotografa un settore in transizione

Il settore Horeca vale 107 miliardi e occupa 1,5 milioni di addetti. L'analisi Cerved fotografa trend, rischi creditizi e previsioni 2026-2027.

INDAGINI E RICERCHE - Il settore Horeca italiano vale oltre 107 miliardi di euro e impiega 1,5 milioni di addetti. Tra il 2013 e il 2023 cresce il numero di imprese, con una forte espansione delle strutture extra-alberghiere. Il profilo creditizio risulta più rischioso della media nazionale, con i bar in maggiore difficoltà. Le procedure concorsuali calano nel 2025. Per il biennio 2026-2027, Cerved prevede crescita per alberghi e strutture extra-alberghiere, mentre bar, ristoranti e catering mostrano previsioni più deboli.

L'analisi

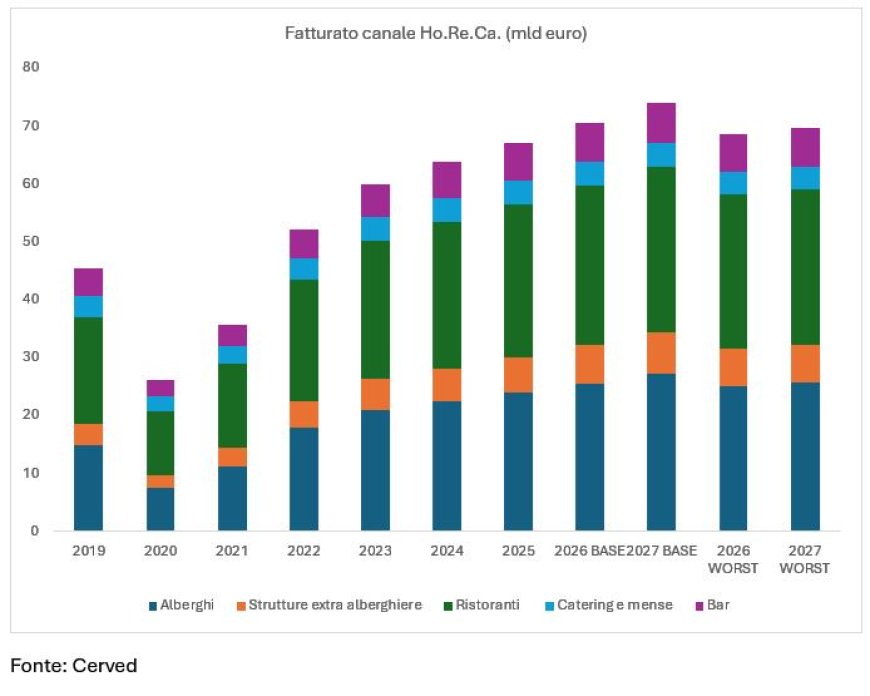

Il settore Horeca si conferma una delle colonne portanti dell'economia italiana. Secondo l'analisi Cerved, nel 2024 il comparto ha generato un fatturato superiore ai 107 miliardi di euro, occupando oltre 1,5 milioni di addetti. Numeri che evidenziano il ruolo strutturale dell'Horeca nel tessuto produttivo nazionale, in una fase che tuttavia si caratterizza per una transizione complessa.

Crescita con dinamiche divergenti

Nel decennio 2013-2023, il totale delle imprese appartenenti al settore Horeca è aumentato di circa il 9%, secondo i dati ISTAT. Le dinamiche interne al comparto mostrano però traiettorie molto differenti: gli alberghi registrano una diminuzione del 7,6% nel numero di imprese, mentre le strutture extra-alberghiere segnano un incremento straordinario del +78%. Nella ristorazione si evidenzia un deciso aumento dei ristoranti (+22%), a fronte di una contrazione consistente dei bar (-14,3%).

|

Numero imprese (ISTAT) |

2013 |

2023 |

Var. % |

|

Alberghi |

24.110 |

22.282 |

-7,6% |

|

Strutture extra alberghiere |

22.195 |

39.618 |

78,5% |

|

Ristoranti |

135.141 |

164.573 |

21,8% |

|

Catering e mense |

3.572 |

3.418 |

-4,3% |

|

Bar |

122.860 |

105.233 |

-14,3% |

|

TOTALE |

307.878 |

335.124 |

8,8% |

Fonte: ISTAT

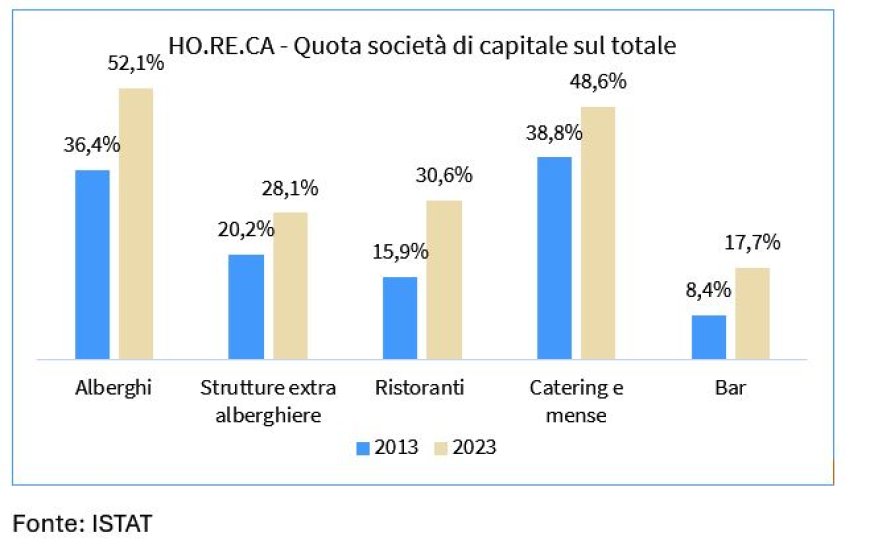

Struttura societaria sempre più solida

Parallelamente, cresce il numero di società di capitali, fenomeno che suggerisce una maggiore tendenza verso un sistema imprenditoriale più strutturato. L'aumento più consistente riguarda gli alberghi, dove le società di capitali hanno superato il 52%, seguiti dai ristoranti (30,6%) e dai bar, che raddoppiano la propria quota in dieci anni, passando dall'8,4% al 17,7%. Nel catering e mense la quota raggiunge il 48,6%, nelle strutture extra-alberghiere il 28,1%.

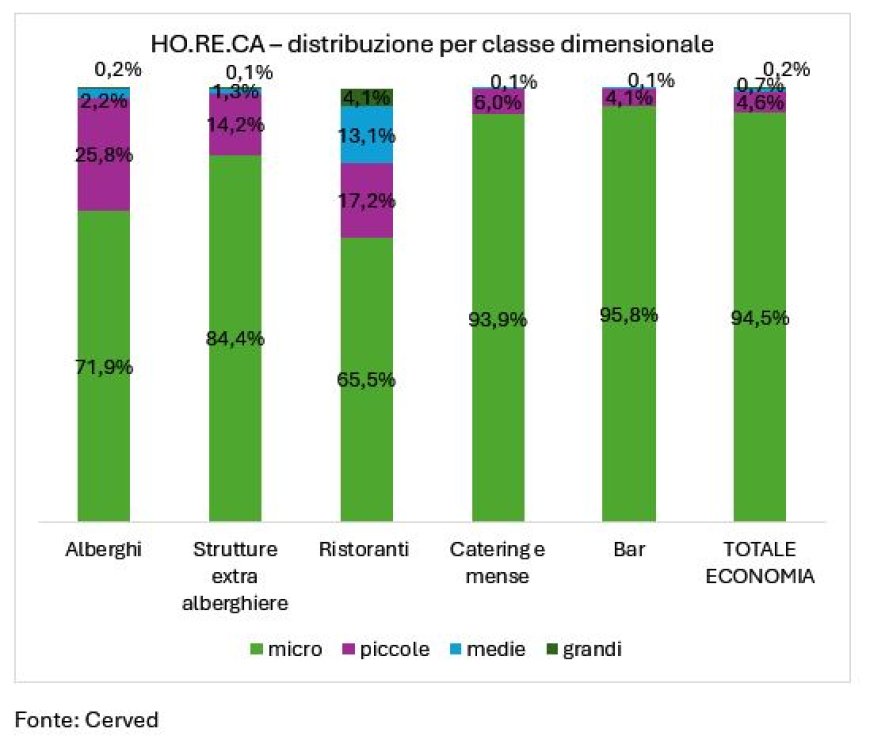

Prevalgono tuttavia le microimprese per dimensione, con i ristoranti che vedono una quota del 65,5% di micro contro il 94,5% del totale dell'economia italiana; le piccole il 17,2% mentre il 13,1% sono di medie dimensioni e il 4,1% di grandi dimensioni (rappresentate dalle catene di ristorazione).

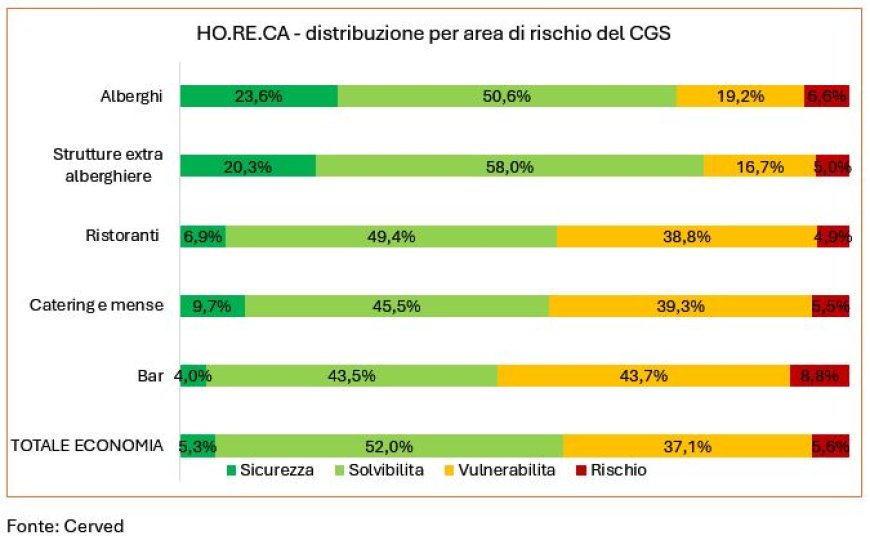

Profilo creditizio: alberghi solidi, bar in difficoltà

L'analisi del Cerved Group Score evidenzia differenze significative tra i comparti. Il settore alberghiero concentra la quota più elevata di imprese nell'area di sicurezza (23,6%), con un'incidenza quasi cinque volte superiore rispetto alla media nazionale (5,3%). Le strutture extra-alberghiere presentano un profilo ancora più solido, con oltre il 78% delle imprese nelle aree di sicurezza e stabilità. All'opposto, i bar mostrano criticità, con più del 52% delle imprese collocate nelle aree di vulnerabilità e rischio.

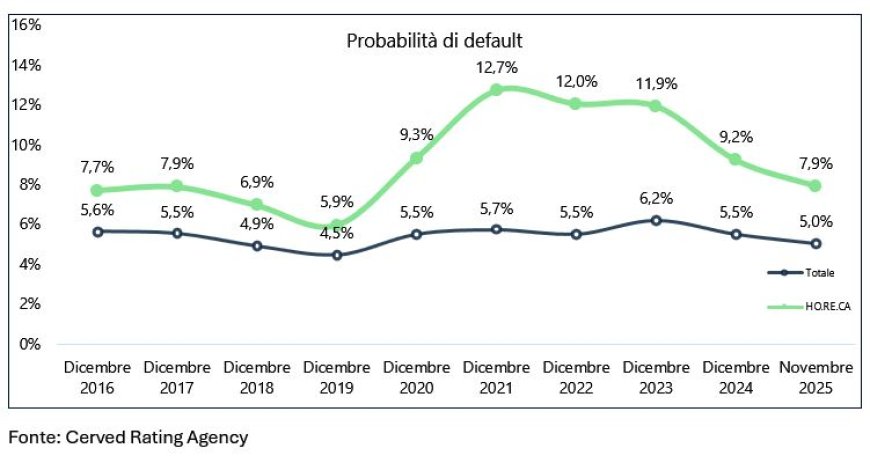

Rating e probabilità di default: lo spread si riduce

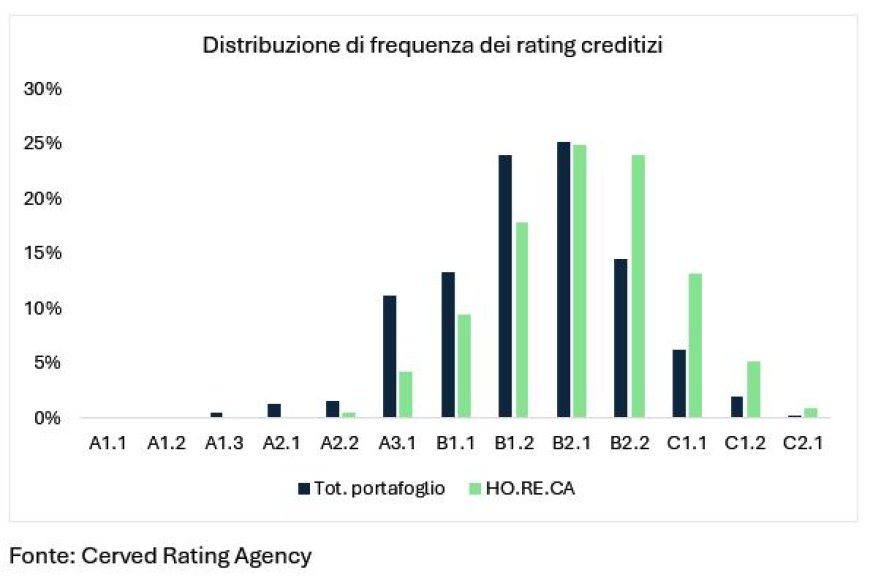

I rating di credito emessi da Cerved Rating Agency nel 2025 confermano che il settore HORECA presenta un profilo creditizio più rischioso rispetto alla media nazionale, con una distribuzione orientata verso classi di rating più elevate in termini di rischio, indipendentemente dalla classe dimensionale. L'analisi della probabilità di default evidenzia uno spread in forte ampliamento dal 2020, anche a causa dello shock pandemico. Tuttavia, nell'ultimo periodo il differenziale tra le probabilità di default medie è in riduzione, segnale di un miglioramento dei fondamentali economici del settore.

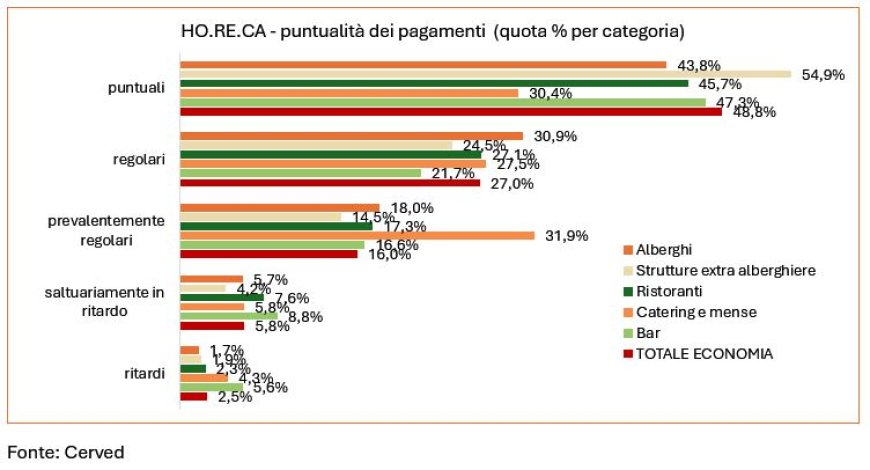

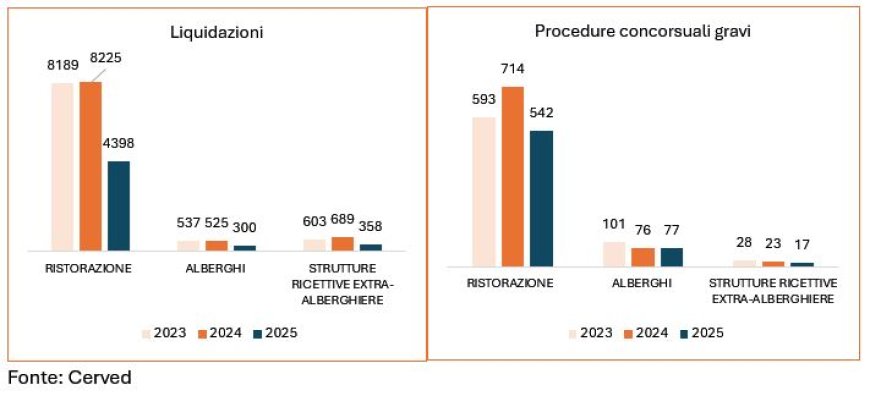

Pagamenti e procedure concorsuali: segnali positivi

Sul fronte dei pagamenti, la maggioranza dei comparti Horeca esibisce pagamenti puntuali, con quote che variano dal 55% delle strutture extra-alberghiere al 30% di mense e catering. I bar registrano i maggiori ritardi, con oltre il 5% delle fatture pagate in ritardo, seguiti da catering e mense (4%). Alberghi e strutture extra-alberghiere mostrano invece performance migliori della media nazionale. Le procedure concorsuali e le liquidazioni appaiono in diminuzione nel 2025, in controtendenza rispetto al totale nazionale, dopo che ristorazione e strutture extra-alberghiere avevano registrato il picco nel 2024.

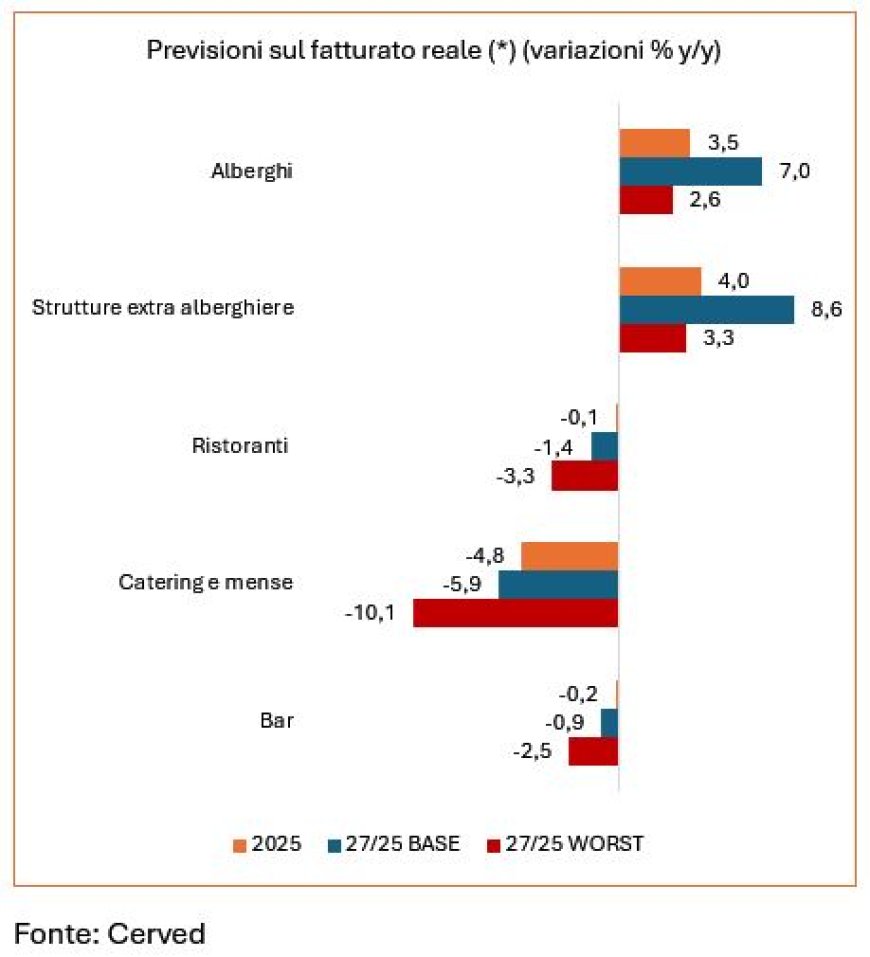

Prospettive 2026-2027: crescita selettiva, sfide strutturali

Le stime Cerved indicano una prosecuzione della tendenza positiva post-covid, ma con performance differenziate. I comparti con le migliori previsioni di fatturato reale nel biennio 2026-2027 sono le strutture extra-alberghiere (+8,6%) e il settore alberghiero (+7%). Bar (-0,9%) e ristoranti (-1,4%) sono attesi in leggera contrazione, mentre il calo più marcato riguarda catering e mense (-5,9%), con uno scenario pessimistico che potrebbe amplificare la flessione fino al -10%.

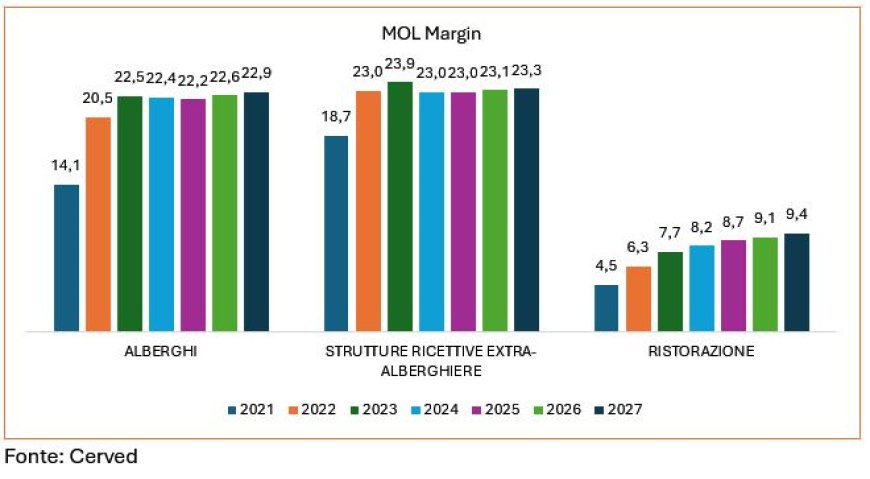

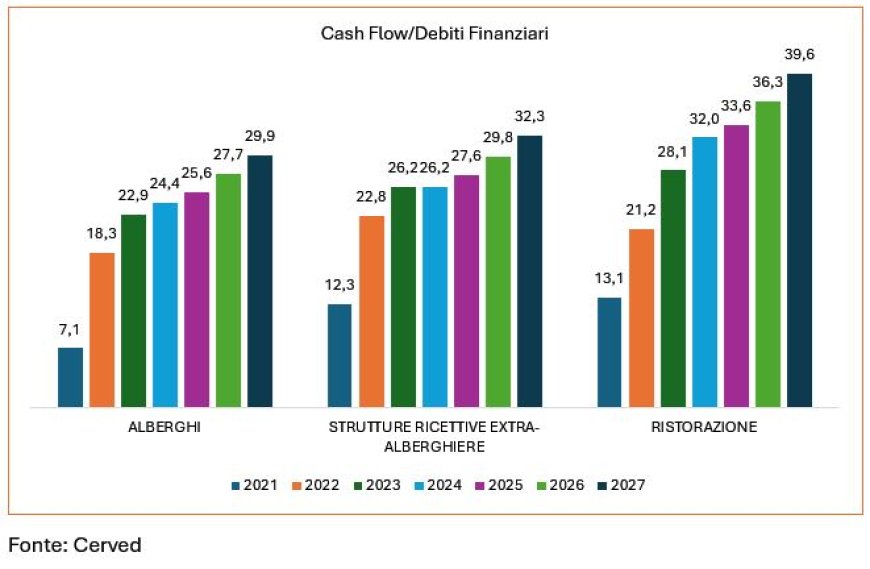

Sul fronte della marginalità, il MOL Margin è atteso in aumento per alberghi, strutture extra-alberghiere e ristorazione, con flussi di cassa in miglioramento soprattutto nel comparto della ristorazione. Restano tuttavia sfide strutturali: la pressione sui costi operativi, l'instabilità dei prezzi delle materie prime, l'aumento dei salari e le difficoltà di reperimento di personale qualificato continuano a rappresentare fattori critici per la crescita del settore.