L’Italia vitivinicola dei grandi produttori in piena salute e in crescita

L’indagine annuale dell’Area Studi Mediobanca fotografa un’Italia vitivinicola dei grandi produttori in salute, un sistema distributivo che ristabilisce gli equilibri pre pandemia, ed una serie di tendenze in via di consolidamento

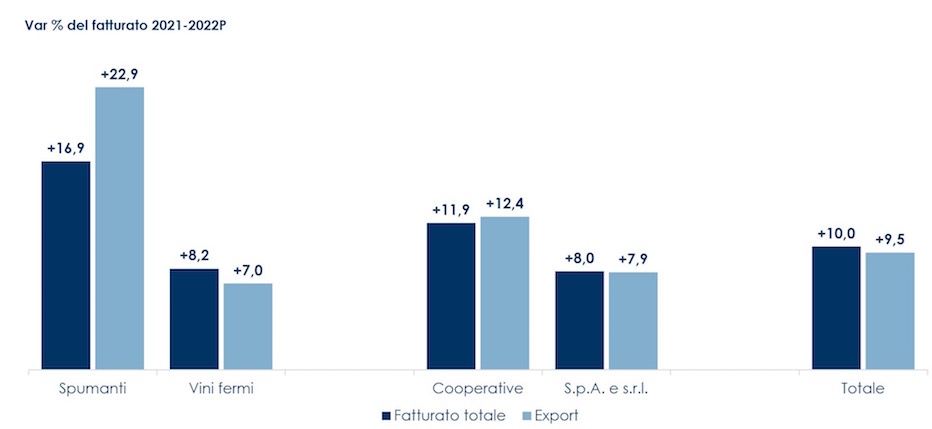

È l’immagine di un settore in piena salute quella che emerge dall’ultima indagine dell’Area Studi Mediobanca sul mondo vitivinicolo italiano che continua a crescere e sembrerebbe proiettato con un trend positivo anche per il prossimo anno, almeno per quanto riguarda i grandi produttori. L’analisi è stata infatti condotta sulle 255 principali società di capitali con fatturato superiore ai 20 milioni di euro che rappresentano una grandissima fetta del fatturato globale nazionale, ben l’89,3%, lasciando fuori la maggior parte delle piccole e medie aziende che contribuiscono per il restante 10,7%. Per le realtà vitivinicole oggetto dello studio il 2022 si è chiuso con un incremento del fatturato del 10% (+10,5 mercato interno e + 9,5 estero) con un’incidenza dei vini frizzanti più significativa (+16,9%) rispetto ai vini fermi (+8,2%).

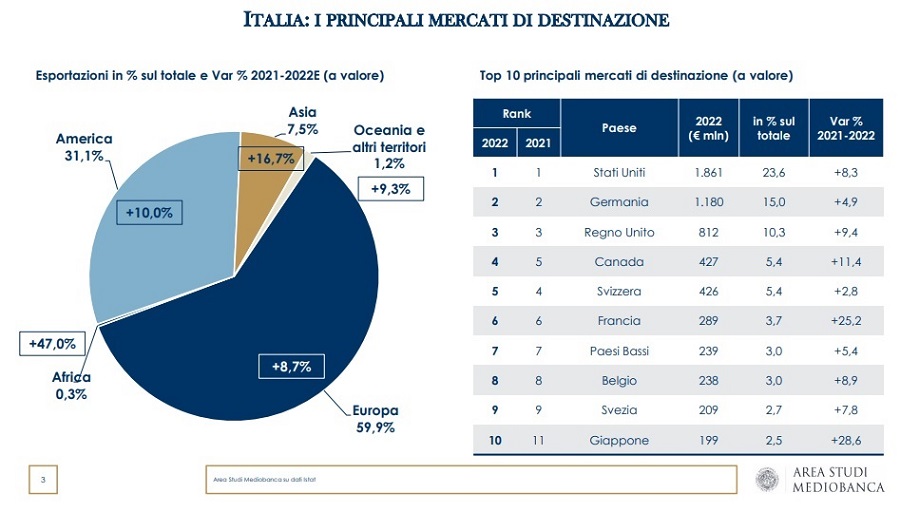

Anche le esportazioni hanno avuto un ruolo significativo con l’Europa che si conferma primo mercato di riferimento (59,9%) rispetto all’America (31,1%) e all’Asia (7,5%). Tra i principali mercati di destinazione a valore in testa si confermano gli Stati Uniti (23,6%) seguiti da Germania (15%) e Regno Unito (10,3%).

Per quanto riguarda la distribuzione il 2022 ha segnato definitivamente un riassestamento rispetto alla turbolenza e allo sconvolgimento degli equilibri determinato dall’emergenza pandemica che aveva favorito il grande exploit dell’E-Commerce e l’ascesa della Gdo. Si è infatti registrato un ritorno alle normali abitudini di consumo che ha sostenuto la ripresa del canale Horeca passato dal 16,6% del 2021 al 18,1% del 2022, registrando un +19,9%. A pagarne le spese il mondo della Gdo (in calo dal 37,7% al 36%) penalizzato dalla spinta del fenomeno inflazionistico, con aumenti di listino che hanno interessato soprattutto i vini di fascia premium, +13,7%, a fronte di un +6,6% di quelli di fascia Basic. Battuta d’arresto anche per l’E-Commerce, nel 2022 infatti le vendite on-line per le principali aziende vitivinicole nostrane hanno subito una contrazione del 3,7%. Sul podio dei best performers per il 2022 si riconferma in testa il Gruppo Cantine Riunite – GIV con un fatturato di 698,5 milioni (+10.1% sul 2021), seguito nell’ordine da Argea con 455,1 milioni (+9,6%) e da IWB in crescita del 5,1% sul 2021 a 430,3 milioni.

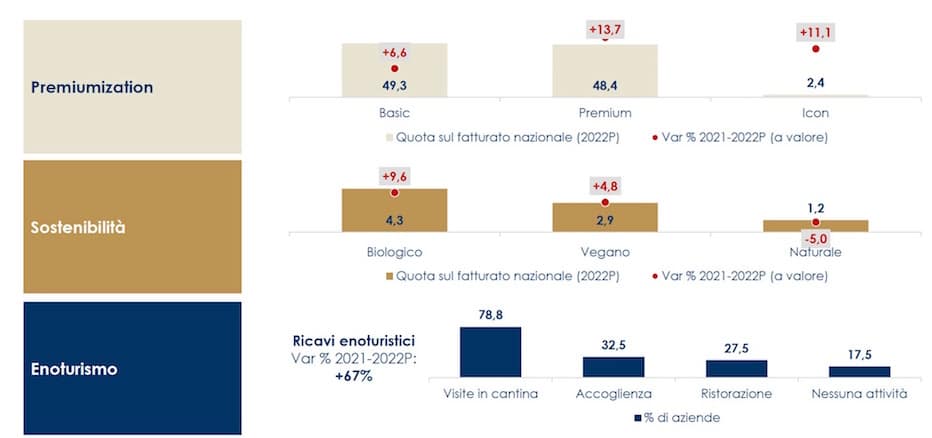

Dando uno sguardo ai distretti produttivi vitivinicoli italiani le aziende piemontesi si distinguono per il miglior tasso di rendimento sugli investimenti (ROI 8,9%) e per essere le più significative esportatrici (il 68,9% del loro fatturato deriva dall’export). Le realtà vitivinicole toscane sono invece quelle con la più grande solidità finanziaria (debiti finanziari pari ad appena il 22,1% del capitale investito) e con il più alto Ebit Margin (15,7%). La Lombardia registra infine un incremento delle vendite del 18,6% trainato dalle bollicine che rappresentano la metà del fatturato complessivo. Con riferimento ai trend di consumo conferme anche sul fenomeno dei vini premium, con un incremento a valore del 13,7% (48,4% al fatturato nazionale), contro l’11,1% dei vini Icon, (2,4% del fatturato nazionale) e il 6,6% dei vini Basic (49,3% del fatturato nazionale). In materia di sostenibilità crescono (a valore) i vini biologici (9,6%) e i vegani (4,8%9, battuta d’arresto per i vini naturali (-5%). Dati più che incoraggianti anche sul fronte dell’enoturismo dove si registra un incremento dei ricavi del 67% con in testa le visite in cantina (78,8%), l’accoglienza (32,5%) e la ristorazione (27,5%), mentre il 17,5% delle società non svolge alcuna attività.

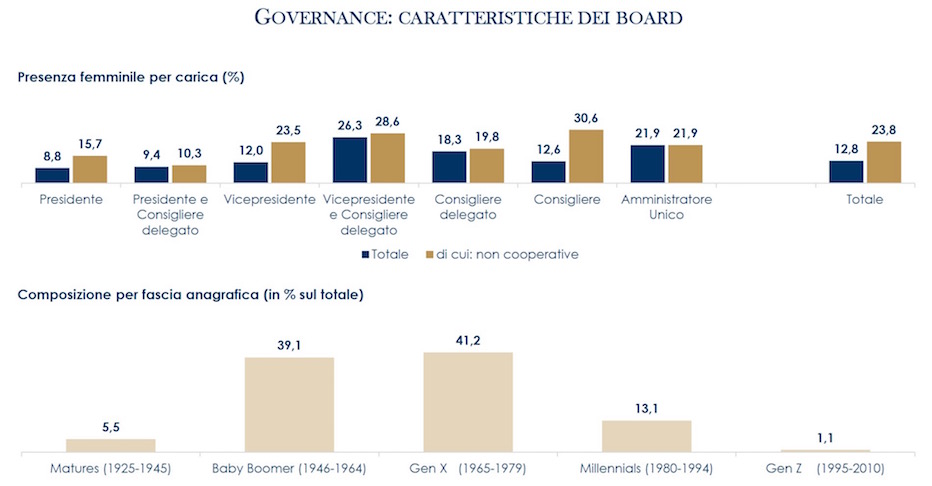

In materia di Governance cresce la partecipazione dei fondi di Private Equity nei capitali delle principali realtà vitivinicole (+63,5%). Per quanto riguarda la composizione dei Board la presenza delle donne è del 12,8% (23,8% nelle società non cooperative) con l’8,8% e ricoprire la carica di Presidente (15,7% nelle società non cooperative). Gli appartenenti alla Gen X sono la fascia più rappresentata (41,2%) seguita dai Baby Boomers (39,1%) e dai Millenials (13,1%).