L’Italia al centro degli investimenti per l’ospitalità di lusso: cosa racconta davvero l’ultima indagine Deloitte

Deloitte: l'Italia è il mercato europeo più attrattivo per hotel di lusso, tra riposizionamenti, F&B e nuove geografie dell'ospitalità.

INDAGINI E RICERCHE - Che l’Italia stia vivendo una fase di forte attrattività nel segmento dell’ospitalità di lusso non è un fatto episodico, né il risultato di una dinamica congiunturale, ma l’esito di un processo che negli ultimi anni ha progressivamente riallineato patrimonio, domanda e capitale ridefinendo il posizionamento del Belpaese all’interno del mercato europeo dell’hospitality di alta gamma.

A restituire una fotografia chiara di questo momento è “The Italian Luxury Hospitality: Time to Elevate?”, lo studio di Deloitte dedicato agli investimenti e alle strategie di riposizionamento nel segmento luxury e basato su risposte di oltre 900 operatori e investitori attivi in Italia e all’estero, un’indagine che offre una interessante chiave di interpretazione di una fase precisa del ciclo.

Un’Europa più selettiva, un’Italia che catalizza interesse

Per comprendere appieno le risultanze dello studio bisogna partire da una vista più ampia, quella del quadro europeo del settore dell’ospitalità che sta attraversando una fase di maturazione. Il capitale, secondo lo studio, continuerebbe a considerarlo un ambito strategico ma con criteri più rigorosi rispetto al recente passato. A testimoniare la tendenza il fatto che a orientare le scelte non sarebbe più e tanto la crescita dei flussi turistici, quanto la capacità delle strutture di mantenere equilibrio economico, qualità dell’offerta e coerenza nel tempo.

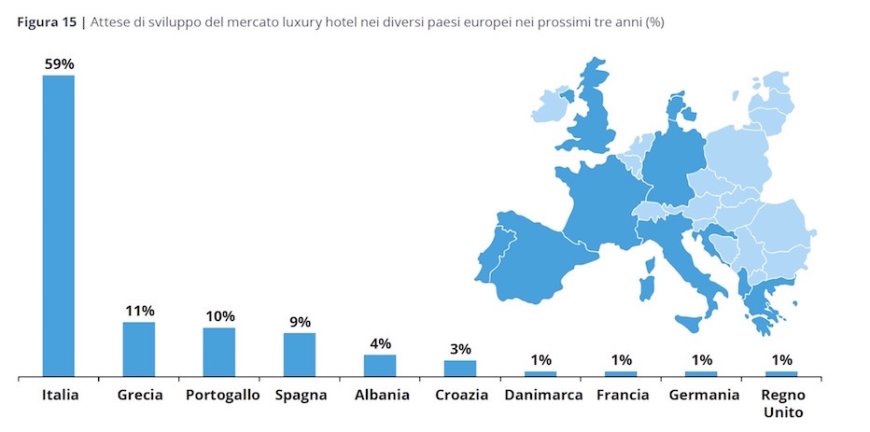

In questo scenario, l’Italia emergerebbe come un caso distinto. Secondo l’indagine il 59% degli intervistati individuerebbe oggi il nostro Paese come il principale polo europeo per lo sviluppo dei luxury hotel nei prossimi tre anni, mentre circa il 70% dichiarerebbe l’intenzione di investire in Italia nello stesso orizzonte temporale. Solo una quota residuale del campione escluderebbe del tutto il mercato italiano, segno di una concentrazione dell’interesse difficilmente riscontrabile in altri contesti europei.

Il lusso come segmento strutturale, non come nicchia

Un dato inequivocabile è che oggi il segmento luxury non andrebbe più letto come fascia marginale o simbolica del mercato, ma, al contrario, come principale terreno di sviluppo per l’hospitality. Dallo studio emerge che circa il 68% degli investitori orienterebbe le proprie strategie verso segmenti di fascia alta, mentre una parte significativa guarderebbe anche alle categorie upper upscale, cioè quelle collocate immediatamente sotto il lusso più alto, confermando una polarizzazione dell’offerta verso prodotti capaci di sostenere livelli tariffari più elevati.

In Italia, questa dinamica troverebbe un terreno particolarmente favorevole non tanto per l’aumento indiscriminato dell’offerta, quanto per la possibilità di lavorare in profondità sugli asset esistenti, costruendo valore attraverso la trasformazione e non attraverso la semplice espansione.

Riposizionare, non moltiplicare

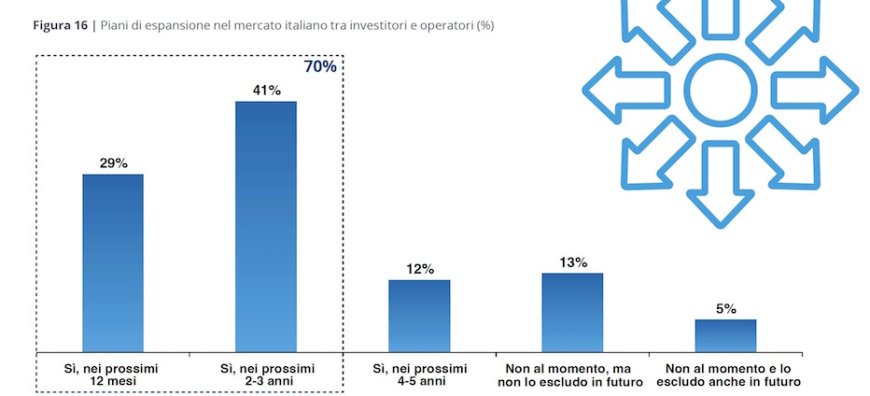

L’ospitalità luxury italiana crescerebbe soprattutto seguendo un processo di riposizionamento, con le strutture alberghiere esistenti a rappresentare la prima tipologia di asset verso cui si concentrerebbe l’interesse degli investitori, seguite dagli edifici storici. La maggioranza degli operatori coinvolti stimerebbe tempi di riconversione relativamente contenuti, compresi tra uno e tre anni, a conferma di un mercato già entrato in una fase operativa.

È in questo spazio che si gioca la partita più rilevante: rivedere le dimensioni delle stanze, ripensare gli spazi comuni, integrare servizi e rafforzare l’identità delle strutture con il valore messo in relazione diretta non con la quantità delle camere ma con la qualità dell’esperienza costruita intorno ad esse.

Il ruolo centrale del Food & Beverage

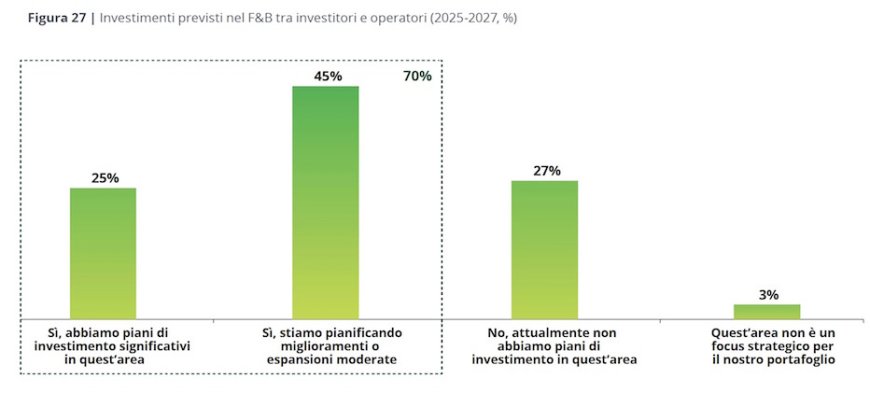

All’interno di questo processo di trasformazione, il Food & Beverage assumerebbe un ruolo sempre più strategico. Nei progetti di riposizionamento, una quota significativa degli investimenti, in media circa il 24%, verrebbe destinata agli spazi e ai concept legati alla ristorazione e al beverage. Non è assolutamente un dato marginale, segnalerebbe come il F&B sia ormai considerato un vero fattore di posizionamento, non un semplice servizio accessorio.

Signature restaurant, collaborazioni con chef e format legati al territorio diventerebbero leve decisive per qualificare l’offerta e rafforzare il legame con l’ospite. In un Paese come l’Italia, dove la cultura gastronomica è parte integrante dell’identità, questo elemento rappresenta uno dei principali differenziali competitivi.

Destinazioni consolidate e nuove direttrici

Dal punto di vista geografico, le grandi città come Milano, Roma, Venezia e Firenze, resterebbero centrali nelle strategie di sviluppo del luxury hospitality. Accanto a queste, continuerebbero a esercitare un forte richiamo le destinazioni balneari e lacustri storicamente associate al lusso.

Emergerebbero però segnali di interesse anche verso le località montane, che inizierebbero a intercettare una domanda orientata a esperienze più esclusive e a contatto con la natura. Le città secondarie resterebbero marginali, ma inizierebbero a essere osservate come possibili alternative alle destinazioni ormai sature, in una logica di medio periodo.

Tecnologia e gestione come fattori di solidità

In questo contesto, la tecnologia viene valutata in modo pragmatico. Gli investimenti digitali sono apprezzati quando contribuiscono a rendere le strutture più organizzate, più efficienti e più governabili nel tempo. Non a caso, gli operatori mostrerebbero maggiore interesse per soluzioni che incidono sui processi e sulla gestione quotidiana, piuttosto che per innovazioni complesse e difficili da tradurre in benefici concreti.

Un segnale che va oltre il lusso

Letta nel suo insieme, l’indagine Deloitte non parla soltanto di hotel di lusso, racconta il posizionamento dell’Italia all’interno di un nuovo ciclo dell’ospitalità europea, in una fase in cui il capitale sceglie con maggiore attenzione dove investire e come farlo.

Il fatto che il Belpaese emerga come polo prioritario non è riconoscimento episodico ma riflesso di una struttura che, pur con le sue complessità, offre ancora spazio di trasformazione, visione e valore. Ed è probabilmente questo, più del dato numerico, il segnale più interessante che arriva oggi dal mercato.

Leggi l'articolo anche su Hostynews.com