Il 2025 dei Fine Wines italiani: punto fermo in un mercato in cerca di equilibrio

Il rapporto Liv-Ex di fine anno conferma che i vini italiani di pregio chiudono un 2025 di tenuta strutturale

BUSINESS & MERCATO - Nel mercato globale dei Fine Wines il 2025 non segna una nuova fase espansiva ma un momento di ricomposizione. Dopo l’euforia del ciclo 2020–2022 e la successiva correzione, il mercato secondario sembra aver rallentato la corsa per tornare a distinguere tra valore costruito in tempi rapidi e valore capace di reggere nel tempo.

In questo scenario, i Fine Wines italiani emergono come uno dei segmenti che chiudono l’anno con maggiore continuità, una tenuta che non ha nulla di episodico e va letta dentro il quadro complessivo del riequilibrio in atto.

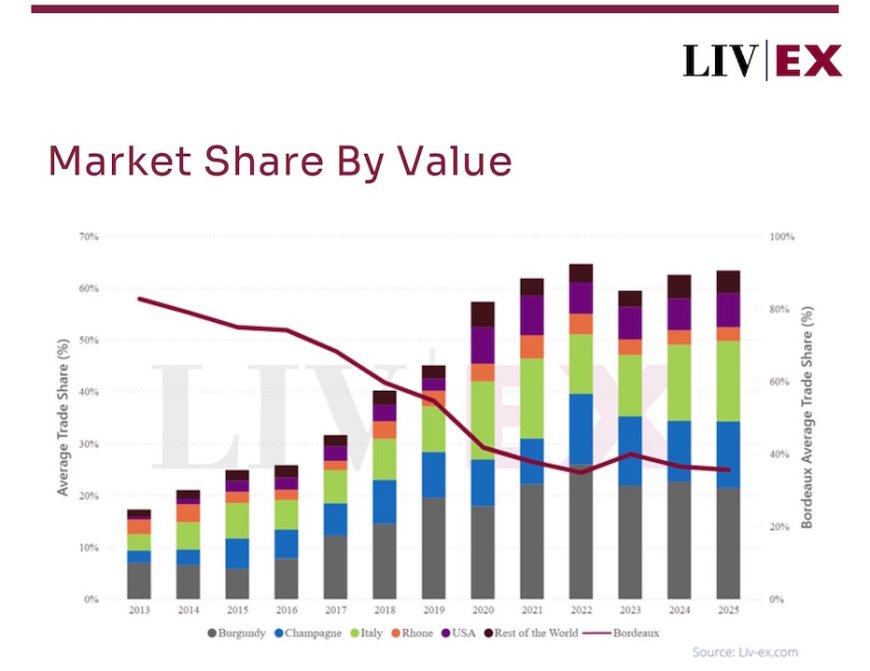

La quota di valore per area mostra come l’Italia attraversi la fase di riequilibrio del mercato con una volatilità più contenuta

rispetto a Borgogna, Champagne e Bordeaux.

I dati Liv-ex di fine anno indicano che i vini italiani rappresentano oltre il 25% dei volumi scambiati nel mercato secondario, il livello più alto degli ultimi due anni, risultato di una presenza progressiva che nel tempo ha consolidato la propria rilevanza.

Nel confronto tra sotto-indici, l’Italy 100 mostra una dinamica più stabile rispetto a Bordeaux 500, Burgundy 150 e Champagne 50, una differenza determinata dalla minore esposizione alle fasi di rientro che hanno colpito i segmenti più spinti dalla finanziarizzazione del vino.

Questa tenuta si riflette anche nella qualità degli scambi. Nel corso del 2025, tra i vini italiani più presenti sul mercato secondario compaiono Produttori del Barbaresco, Argiano e Tignanello, etichette diverse per storia e territorio ma accomunate da una caratteristica chiave, continuano a circolare.

Non sono vini immobilizzati in logiche di accumulo, ma etichette che mantengono una domanda attiva, internazionale e distribuita e in una fase di riequilibrio questa liquidità reale diventa un elemento centrale.

All’interno del segmento dei Fine Wines italiani Solaia e Gaja continuano a rappresentare due casi emblematici, perché pur attraversando la fase di aggiustamento dei prezzi si sono mostrati meno vulnerabili agli shock più bruschi. La loro tenuta sembra legata a una crescita storicamente più graduale e a un posizionamento che non ha mai fatto leva esclusiva sulla scarsità estrema ma su una credibilità costruita nel tempo.

Liv-ex 1000 Top Performers: tra i migliori performer dal picco del 2022 compaiono etichette che hanno mantenuto una maggiore continuità di valore, più che crescite speculative

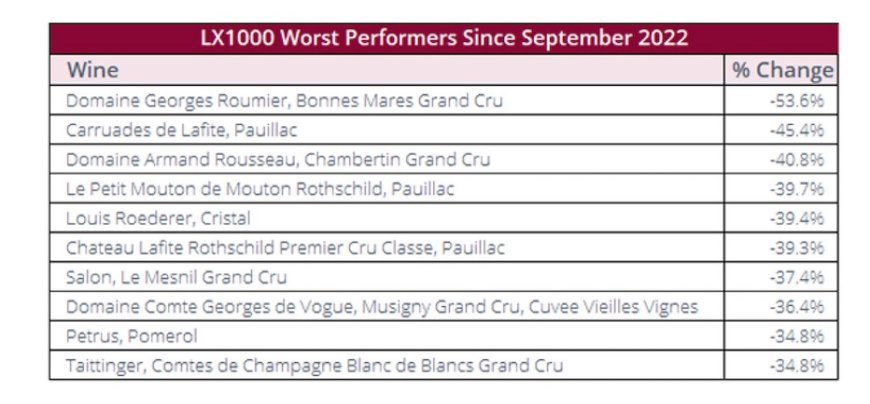

Il confronto con altri segmenti storicamente dominanti rende questa dinamica ancora più evidente e dimostra come non tutte le icone internazionali abbiano attraversato indenni il 2025. In Champagne etichette come Cristal, Salon e Taittinger risultano tra le più colpite dalla correzione, con flessioni che superano il 30% su alcune annate chiave, come Cristal 2012 e Salon 2008. In Borgogna, produttori di culto come Domaine Georges Roumier vedono le annate 2013, 2014 e 2015 collocarsi tra le peggiori performance del sotto-indice Burgundy 150.

Liv-ex 1000 Worst Performers: le etichette che avevano registrato le crescite più rapide durante il bull market risultano oggi le più esposte alla fase di correzione

Anche Bordeaux nel 2025 mostra segnali di maggiore fragilità, soprattutto sulle etichette storicamente più esposte alla dinamica dei prezzi. I cosiddetti First Growths, i grandi château classificati al vertice della gerarchia bordolese e, in modo ancora più marcato, i second vin, le seconde etichette prodotte dagli stessi château, risultano più colpiti sulle annate recenti, in particolare 2018 e 2019.

Il punto non è una crisi di reputazione ma di struttura del ciclo. Negli anni di espansione proprio i First Growths e i loro second vin avevano assorbito rapidamente capitale e aspettative, beneficiando di una crescita dei prezzi molto accentuata. Nella fase di riequilibrio quella stessa velocità di crescita si traduce oggi in una maggiore esposizione alla correzione.

Bordeaux per annata: le annate più recenti risultano più esposte alla fase di correzione, mentre i millesimi precedenti mostrano una tenuta relativa maggiore.

È in questo contesto che i fine wines italiani chiudono il 2025 in una posizione peculiare come segmento affidabile in una fase di selezione. La loro tenuta poggia su una combinazione di fattori, una crescita dei prezzi più contenuta negli anni precedenti, una domanda meno volatile e un rapporto ancora attivo con il consumo reale, fattori in grado di restituire una solidità che oggi pesa più di qualsiasi accelerazione.

Leggi l'articolo anche su CanaleVino.it