Fusioni e acquisizioni: il mondo food più vivace che mai. PwC Global & Italian M&A Trends

Food: resta alla guida con 84 operazioni completate su un totale di 303. I dati di PwC Global & Italian M&A Trends in Consumer Markets.

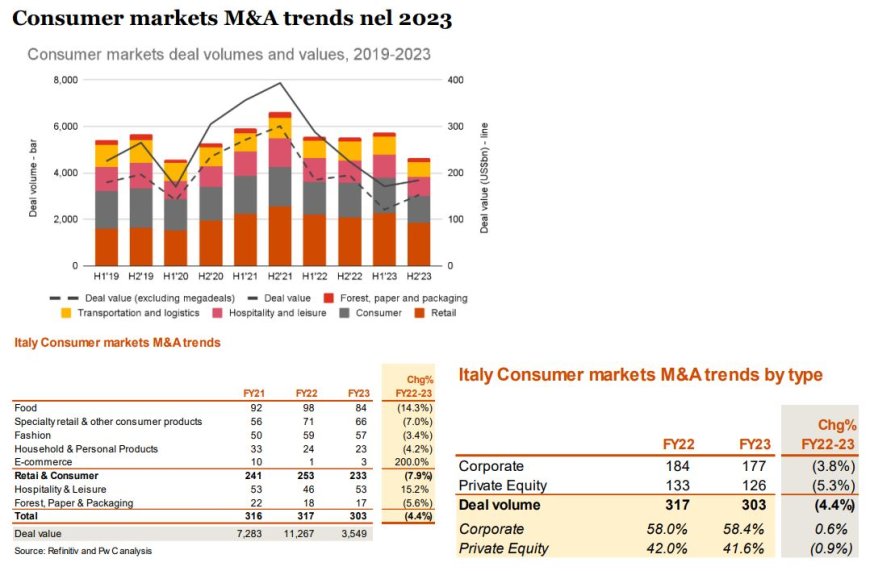

Gli ultimi due anni sono stati estremamente complessi per le operazioni di M&A nel Consumer Markets, come evidenzia lo studio PwC Global & Italian M&A Trends in Consumer Markets, con un calo a volumi di operazioni completate, rispetto al picco del 2021, del 17% a livello globale e del 4% in Italia.

A valore, il declino è ancora più significativo (-48% a livello globale e -51% in Italia) per la significativa riduzione delle operazioni di grande dimensione e di quelle sponsorizzate dai fondi e finanziate a leva, rispetto a quelle di middle market promosse da operatori industriali.

Nonostante l’inevitabile situazione di incertezza, l’attività M&A sarà comunque al centro dell’agenda strategica come leva per accelerare la crescita ed il cambiamento: il 52% dei CEO delle aziende di Consumer Markets intervistate da PwC ha dichiarato di voler portare a termine almeno un’acquisizione nei prossimi 3 anni.

Il mercato italiano dell’M&A nel 2023 si è chiuso con un calo del 4.4% in termini di operazioni completate in ambito Consumer, con un calo del 14% nel comparto Food & Beverages, compensato da una ripresa nel settore Hospitality & Leisure (+15%).

Il Food resta alla guida con 84 operazioni completate su un totale di 303. Resta anche stabile la quota di operazioni sponsorizzate da fondi (c. 42%), che non includono le acquisizioni di piattaforma e gli add-on (classificate tra le operazioni di investitori industriali “corporate”).

Le operazioni domestiche (Italia su Italia) rappresentano il 67% del totale rispetto al 62% del 2022, principalmente per una riduzione delle operazioni “inbound” (ossia promosse da investitori esteri in Italia, principalmente finanziari) dal 30% al 23% del totale, mentre sono in crescita quelle “outbound” (dall’8 al 10%) principalmente promosse da investitori strategici.

Fonte: PwC

Food & Beverages.

Il 2023 ha continuato a risentire di significativi impatti inflattivi sul carrello (13.6% 2022, 5.9% 2023, fonte Rapporto Coop relativamente ai generi alimentari), che hanno eroso il potere d’acquisto dei consumatori e penalizzato la crescita a volume. L’attesa del 2024 è di una normalizzazione dei prezzi (attesa crescita del 3%), volumi in leggero calo ed orientamento dei consumi a livello italiano in funzione delle variabili prezzo e salute.

Le aziende che producono per Private Labels della Grande Distribuzione e le marche locali saranno inoltre favorite dall’attenzione alla spesa da parte del consumatore e maggiore sensibilità su aspetti di natura territoriale come sinonimo di qualità, mentre sono previsti in difficoltà i brand sia di grandi dimensioni che minori (fonte Rapporto Coop).

Le più significative operazioni del 2023 sono state guidate dal perseguimento di una strategia di crescita internazionale (nuovi mercati, nuovi brand), come l’acquisizione di Beam Holding (produttore di cognac, Francia) e di Del Professore (distilleria, UK) da parte di Campari o della divisione ingredienti di Kerry Group da parte di Irca, al fine di entrare nel mercato americano. Interessante anche l’acquisizione di Fresystem da parte di Ferrero, per mettere in sicurezza il comparto frozen bakery, anticipando il risiko di operazioni del 2024 nel comparto iniziate con Forno d’Asolo / Sammontana / Investindustrial e previste continuare con Gelit (dismissione di Progressio) ed altre aziende in portafoglio di fondi di Private Equity.

Nel 2024 continuiamo a vedere spazio per operazioni di rifocalizzazione del portafoglio dei grandi operatori industriali, sia in termini di acquisizioni, che di dismissioni selettive, oltre ad investimenti in tecnologie di accesso diretto al consumatore (digital channels, etc…). Potenzialmente vediamo anche spazio per M&A sulle aziende che lavorano per Private Label. Altro segmento interessante è quello relativo ai prodotti a base di ingredienti innovativi / plant based rispetto ai tradizionali prodotti derivati animali. Le tematiche ESG saranno centrali per la valutazione delle opportunità di investimento in questo ambito.

Hospitality and leisure.

Il 2023 è stato l’anno della definitiva ripresa per il settore turistico, con il ritorno dei viaggiatori internazionali e quote di venduto per le imprese ricettive italiane superiori al 2019 (fonte ENIT- Unioncamere a ISNART). Le imprese ricettive italiane hanno chiuso l’anno con una quota di occupazione camere media del 51% (+3.8 p.p. rispetto al 2019, anno di picco del turismo italiano). Il settore dei viaggi è atteso in ulteriore crescita oltre i livelli pre-Covid, grazie anche alla sempre maggior attenzione del consumatore, sia delle generazioni più giovani (Millennials e Gen Z) che più maturi (silver generation), alle “esperienze” (e.g. «viaggi sostenibili», «Bucket-list travel» e «esperienze autentiche ed immersive»)

Il settore del turismo, significativamente frammentato in Italia, presenta numerose opportunità di consolidamento per aumentare le quote di mercato o focalizzarsi su segmenti di business specifici o accedere a nuove tecnologie.

Il settore ristorazione ha consolidato una crescita dell’8.4% nel 2023 (dati Confimprese), con +10% nel comparto delle catene, che rappresentano ancora una quota inferiore al 10% del mercato della ristorazione italiana.

Questo inizia a stimolare l'interesse dei fondi che hanno in passato investito nel settore, soprattutto in ambito turismo e ristorazione, a monetizzare una volta recuperati i valori pre-covid.

Alcune catene che non hanno saputo adattare il proprio modello operativo ad una forma di consumazione più veloce (asporto / delivery) rimangono tuttavia in difficoltà rispetto alle formule più innovative di ristorazione veloce con ticket medio più contenuto e minor esigenza di capex per la realizzazione di nuovi punti vendita.

Il 2024 si è aperto con la cessione di Piadineria da Permira a CVC, che darà il via ad una stagione di operazioni sul settore sia per quanto riguarda add-on che cessioni di catene in mano a fondi di private equity che sono state rimandate negli scorsi anni. Lo sport e in generale il comparto media associato rimangono segmenti di mercato di attenzione e su cui i fondi di private equity sono sempre più attivi.

Packaging e aspetti ESG.

La pressione su aspetti regolatori e ESG ha confermato l’urgenza di investimenti in materiali e processi sostenibili, con conseguente minor attrattività di aziende senza una strategia chiara sotto questo profilo. I settori Food e Cosmetics sono in più attenti su questo fronte in materia di innovazione prodotto, mentre il Fashion ha una maggiore sensibilità su aspetti collegati al riciclo e alla supply chain.

Ci aspettiamo un 2024 di dismissioni selettive e di investimenti in piccoli player che hanno sviluppato processi sostenibili o materiali innovativi.

Horecanews.it informa ogni giorno i propri lettori su notizie, indagini e ricerche legate alla ristorazione, piatti tipici, ingredienti, ricette, consigli e iniziative degli chef e barman, eventi Horeca e Foodservice, con il coinvolgimento e la collaborazione delle aziende e dei protagonisti che fanno parte dei settori pasticceria, gelateria, pizzeria, caffè, ospitalità, food e beverage, mixology e cocktail, food delivery, offerte di lavoro, marketing, premi e riconoscimenti, distribuzione Horeca, Catering, retail e tanto altro!

Puoi ascoltare le nostre notizie in formato audio anche su: Spreaker, Spotify, Apple Podcast, Google Podcast, Deezer, Castbox.