Il mercato del vino negli Stati Uniti entra in una nuova fase: segnali dal report Silicon Valley Bank 2026

Nessuna ripresa nel breve periodo: il report SVB 2026 indica che la fase di aggiustamento del mercato del vino statunitense potrebbe protrarsi fino al 2028

BUSINESS & MERCATO - In un contesto globale del vino segnato da incertezza economica, tensioni geopolitiche e cambiamenti strutturali nei consumi, la pubblicazione dello State of the U.S. Wine Industry Report 2026 di Silicon Valley Bank offre una chiave di lettura utile per osservare ciò che sta accadendo nel principale mercato mondiale di consumo.

Gli Stati Uniti restano il primo Paese al mondo per volumi e valore, ma i dati più recenti indicherebbero che il settore sta attraversando una fase di ridimensionamento non congiunturale.

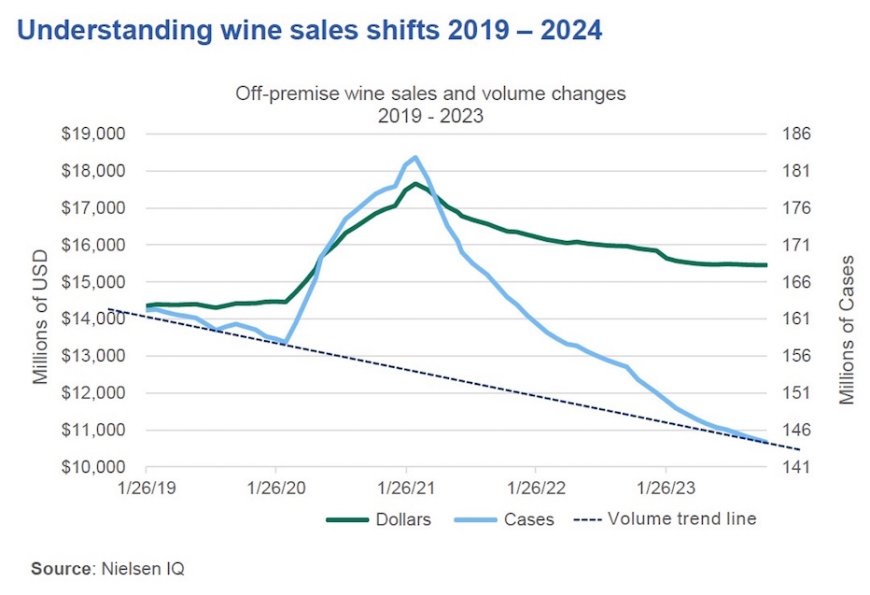

Nel 2025 le vendite di vino si sarebbero attestate intorno a 329 milioni di casse, in calo rispetto alle oltre 410 milioni del 2019. Anche il valore complessivo avrebbe mostrato una flessione, scendendo a 74,3 miliardi di dollari, oltre un miliardo in meno rispetto all’anno precedente.

Riduzione dei volumi e del valore nel mercato del vino statunitense

Secondo l’analisi elaborata da Silicon Valley Bank, la fase di aggiustamento della domanda non sarebbe ancora conclusa. Il report colloca un possibile punto di minimo tra il 2027 e il 2028, indicando che fino ad allora il mercato potrebbe continuare a ridursi, prima di una stabilizzazione che non implicherebbe comunque un ritorno ai livelli pre-pandemici. La traiettoria delineata è quella di un mercato strutturalmente più piccolo e più selettivo.

Un mercato che seleziona

Uno degli elementi centrali che emerge dal report è la crescente polarizzazione dei risultati. Circa un terzo delle aziende vinicole risulterebbe oggi in crescita o comunque redditizia, mentre una parte significativa del settore faticherebbe a mantenere margini accumulando scorte. Il nodo dell’oversupply resterebbe dunque rilevante: il 15% delle aziende dichiarerebbe scorte estremamente eccedenti e quasi il 45% riterrebbe di avere più vino di quanto il mercato sia in grado di assorbire.

La selezione non appare casuale. In un contesto di domanda meno automatica, il mercato tende a premiare modelli più disciplinati sul piano produttivo, più chiari nel posizionamento e più coerenti nella proposta di valore, mentre risulta meno tollerante verso l’eccesso di offerta e le strategie difensive.

Fasce di prezzo sotto pressione

Dal punto di vista del posizionamento, il report segnala aree di fragilità ben definite. La fascia sotto i 12 dollari a bottiglia risulterebbe in rapido deterioramento, mentre anche il segmento sotto i 20 dollari continuerebbe a mostrare debolezza, riflettendo il calo di interesse per il consumo quotidiano di vino. In questo quadro, la leva del prezzo perderebbe efficacia come strumento di rilancio: la scontistica indiscriminata viene letta come segnale di debolezza più che come opportunità.

Crescerebbe invece l’attenzione verso proposte percepite come coerenti e leggibili, inclusi i private label, favoriti dalla disponibilità di vino sfuso di buona qualità e da una maggiore sensibilità al prezzo da parte dei consumatori.

Il fattore generazionale

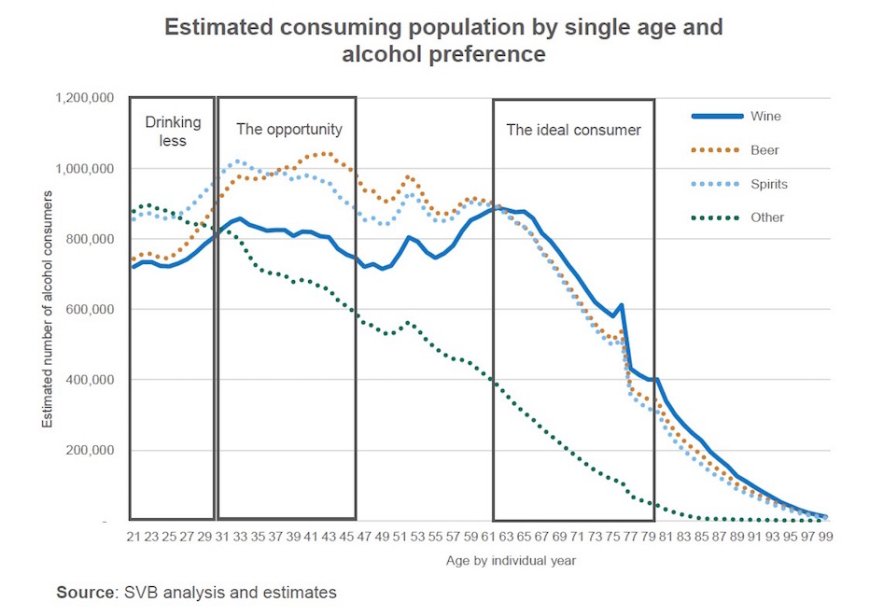

La componente demografica resta una delle chiavi interpretative più rilevanti. L’uscita progressiva dei baby boomer, storicamente la generazione a più alta intensità di consumo, continuerebbe a pesare sulla domanda complessiva.

La fascia 30–45 anni rappresenterebbe l’unica area di relativa tenuta, ma con modelli di consumo meno frequenti e più selettivi.

La Generazione Z viene letta dal report come un indicatore culturale più che come un bacino di sostituzione immediata: consumerebbe meno alcol e mostrerebbe un rapporto con il vino meno automatico e meno identitario. Questo contribuirebbe a spiegare perché la contrazione del mercato venga interpretata come strutturale e non temporanea.

Ricambio generazionale e contrazione della base di consumo di vino negli USA

Una chiave di lettura per il mercato

Il quadro che emerge non lascia spazio a letture consolatorie. La fase di aggiustamento del mercato del vino statunitense non risulterebbe ancora conclusa e, secondo le proiezioni, potrebbe estendersi almeno fino al 2027–2028.

Non si tratta di un rallentamento temporaneo in attesa di un’inversione ciclica, ma di una contrazione strutturale della domanda, legata a fattori demografici, culturali ed economici che stanno ridisegnando in profondità il mercato.

In questo scenario, la selezione non riguarda soltanto i prodotti o le fasce di prezzo, ma i modelli stessi di presenza sul mercato, chi esporta negli Stati Uniti è chiamato a confrontarsi con un contesto più competitivo e meno indulgente, in cui la capacità di adattamento non è più una variabile opzionale, ma una condizione di permanenza.

Ciò che accade negli USA, in questo senso, offre una lettura anticipatrice delle trasformazioni in atto nei mercati maturi del vino a livello globale.

Fonte Grafici: https://www.svb.com/trends-insights/reports/wine-report/

Leggi l'articolo anche su CanaleVino.it