Fine wines, rallenta la domanda USA: il mercato verso un nuovo equilibrio

Il mercato dei fine wines registra un calo della presenza dei buyer statunitensi: il Liv-ex Talking Trade segnala una fase di maggiore cautela e selettività

BUSINESS & MERCATO - Il mercato secondario dei fine wines continua a offrire indicazioni utili per comprendere le trasformazioni in atto nel consumo globale di vino. L’ultimo Liv-ex Talking Trade del 13 febbraio scorso mostra una settimana dominata da Bordeaux e Champagne, ma il dato più significativo riguarda il ridimensionamento della presenza statunitense negli scambi.

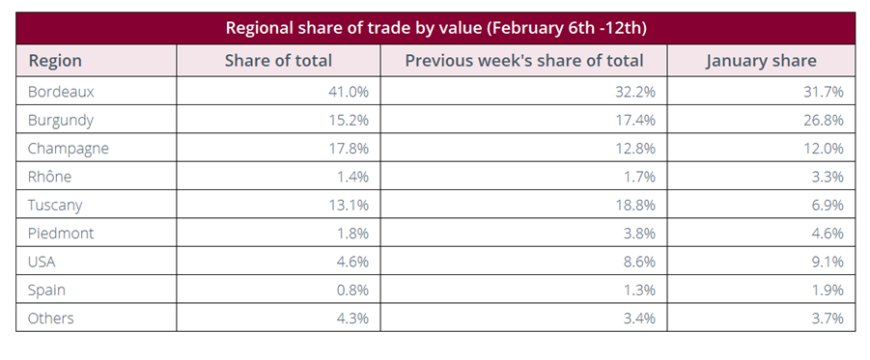

I buyer USA hanno ridotto la loro quota di valore scambiato dal 20% al 13%, mentre la quota complessiva dei vini americani si è fermata al 4,6%.

Si tratta di un arretramento che, più che episodico, può essere letto in continuità con il riassetto strutturale del mercato statunitense evidenziato dai principali report 2026: un mercato più piccolo, selettivo e meno orientato alla crescita automatica.

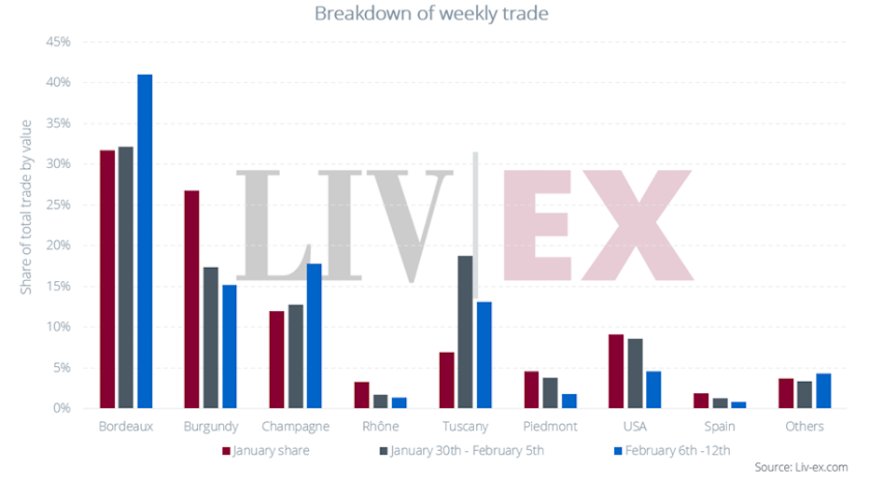

Quote regionali degli scambi (6–12 febbraio) Bordeaux sale al 41% del valore totale scambiato, Champagne cresce al 17,8% e la Toscana si attesta al 13,1%. La quota USA scende al 4,6%, in calo rispetto alle settimane precedenti, confermando una fase di maggiore cautela della domanda statunitense.

Bordeaux ha rafforzato la propria leadership raggiungendo il 41% del valore scambiato, in aumento rispetto al 32,2% della settimana precedente. Gli acquisti si sono concentrati sul millesimo 2022, i cui prezzi risultano ora scesi sotto i livelli ex-négoce, creando una nuova finestra di ingresso per operatori orientati al valore. Il rinnovato interesse suggerisce che, in una fase di maggiore prudenza, il mercato privilegi etichette storicamente liquide e riconoscibili.

Champagne ha registrato una settimana particolarmente dinamica, superando la Borgogna e conquistando il secondo posto per quota di mercato. Il vino più scambiato è stato Selosse Millésime 2013, mentre Krug ha guidato gli scambi complessivi della regione, rappresentandone circa un terzo. In contesti di incertezza, Champagne continua a funzionare come bene di lusso ad alta riconoscibilità e forte liquidità simbolica.

Ripartizione settimanale degli scambi per area geografica Bordeaux rafforza la leadership superando il 40% del valore scambiato, mentre Champagne cresce e la Borgogna arretra rispetto ai livelli di gennaio. In calo la quota degli Stati Uniti, segnale di una domanda più prudente nel mercato secondario.

La Borgogna scende al 15,2% del valore scambiato, al di sotto del 26,8% registrato a gennaio. Il rallentamento appare riconducibile a una fase di normalizzazione dopo l’iper-crescita più che a una debolezza strutturale. Domaine Leflaive risulta il produttore più trattato.

In Toscana, pur con una quota in calo, San Guido continua a dominare: il Sassicaia 2023 è il vino più scambiato della settimana. La performance conferma il ruolo dei Super Tuscan come asset globali capaci di attraversare mercati e cicli economici grazie a una riconoscibilità immediata e a una domanda internazionale stabile.

Il rallentamento dei buyer statunitensi appare coerente con le trasformazioni in atto nel mercato USA: pressione inflattiva, cautela dei consumatori, frattura generazionale nei modelli di consumo e crescente attenzione a salute e moderazione stanno riducendo la crescita quantitativa e spostando l’attenzione verso acquisti più selettivi e ad alto valore percepito. In parallelo, l’incertezza sugli scenari commerciali e tariffari contribuisce a rafforzare un atteggiamento prudente negli scambi internazionali.

Un dettaglio apparentemente marginale rafforza questa lettura: tra i vini di Screaming Eagle, è stato il Sauvignon Blanc a registrare l’attività più intensa, superando il celebre Cabernet Sauvignon di Oakville. Il dato potrebbe riflettere una preferenza crescente per stili più freschi e versatili, in linea con l’evoluzione del gusto statunitense.

Nel complesso, il mercato secondario restituisce l’immagine di un sistema disciplinato, in cui gli acquisti si concentrano su etichette iconiche e su finestre di valore percepito. Il ridimensionamento della domanda americana non segnala un disimpegno dal vino di alta gamma, ma una fase di ricalibrazione: meno volume, maggiore selettività, attenzione alla liquidità e alla riconoscibilità globale.

Più che una flessione congiunturale, potrebbe trattarsi di un segnale coerente con il nuovo equilibrio del mercato statunitense: non una crisi, ma un reset.

Foto di Paolo Falcioni da Pixabay